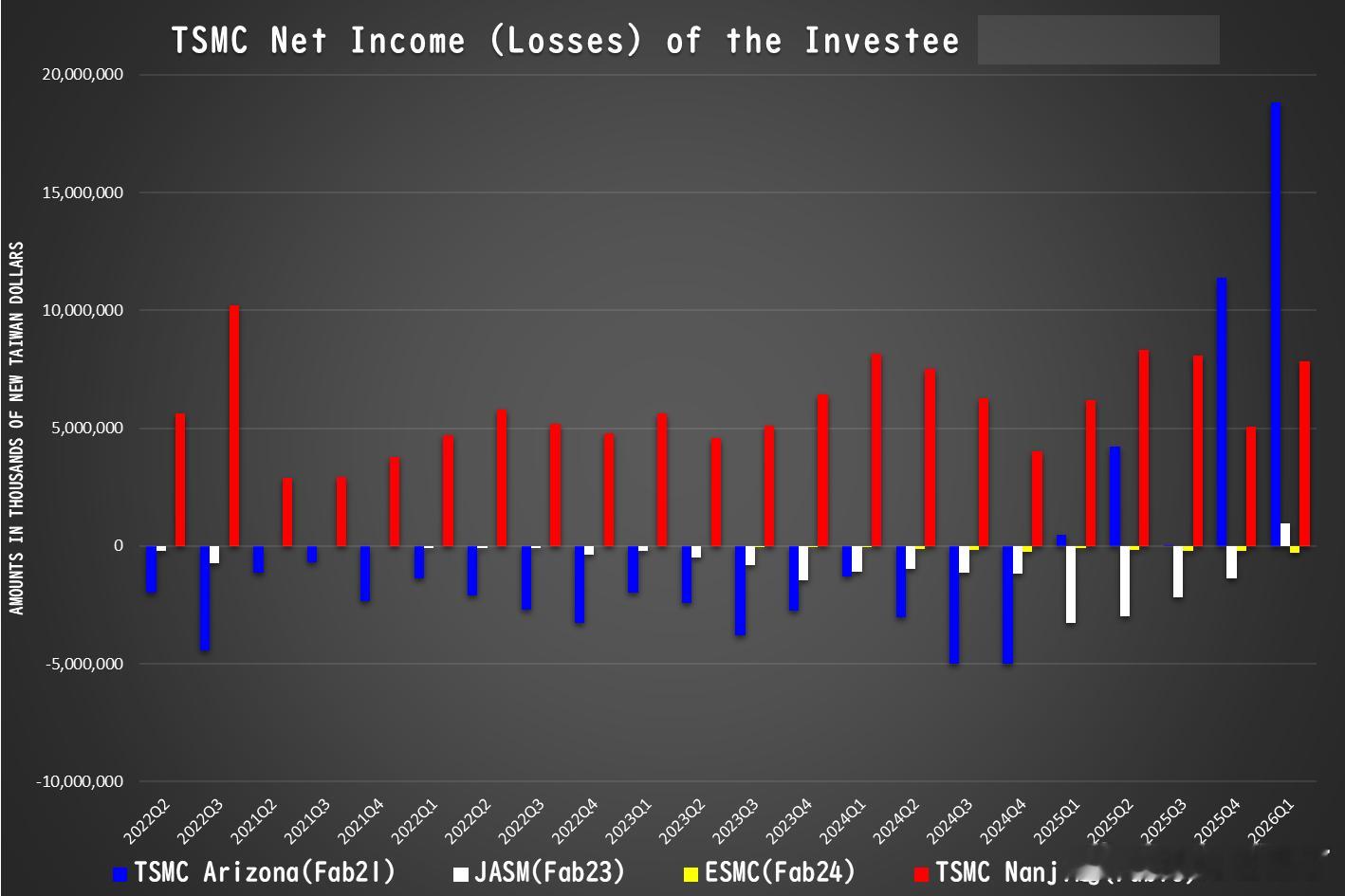

台积电四大海外晶圆厂的营收情况(海外子公司作为一个独立法人的100%总盈亏,准确反应独立运营情况。):

1. TSMC Arizona (Fab 21 / 美国亚利桑那厂) —— 蓝色柱状图

趋势:从“吞金兽”到“印钞机”

理解: 在2025年之前,蓝色柱子几乎全在0轴以下,且亏损巨大(每季度亏损数十亿新台币)。这是由于美国建厂成本高昂、折旧负担重以及早期的良率阵痛。

爆发点: 迈入2025下半年,特别是2026Q1,蓝色柱子出现了破坏性的爆发式增长,单季度利润直接冲破了180亿新台币。(可以说超级赚钱,最近还传小道消息说亚利桑那厂良率低,为了炒英特尔股价)。

2. JASM (Fab 23 / 日本熊本一厂) —— 白色柱状图

趋势:成功扭亏为盈(黒字転換)

理解: 熊本一厂自2024年底投产以来,经历了一年多的折旧爬坡期。图表清晰显示,2025年各季度它还处于亏损状态,但在2026Q1终于冲出地平线,首次实现盈利。这是一个极为重要的里程碑,说明日本半导体供应链的产能利用率和良率已经步入正轨。

3. TSMC Nanjing (Fab 16 / 中国南京厂) —— 红色柱状图

趋势:大后方的“稳定现金牛”

理解: 无论外界风浪多大,红色的柱子在过去几年里始终保持在零轴上方,且利润稳定在每季度50亿至100亿新台币之间。南京厂主要生产成熟制程(如16nm/28nm),由于建厂早、设备折旧已基本完成,加之运营成本相对可控,因而成为了台积电海外最稳定的利润压舱石。

4. ESMC (Fab 24 / 德国德累斯顿厂) —— 黄色柱状图

趋势:尚在襁褓中

理解: 黄色柱子非常微弱且处于轻微亏损状态,因为德国厂目前仍处于建设和早期准备阶段,尚未贡献营收,仅有前期的行政和建设净支出。(建设中)

总结: 南京厂和日本JASM: 偏向成熟/特殊制程(12nm至28nm等),虽然市场需求稳健(汽车、工业、IoT),但晶圆平均售价(ASP)和毛利率有其上限。

美国亚利桑那Fab 21: 专注于先进工艺(4nm/5nm等)。即便美国当地的劳动力和运营成本比亚洲高得多,但由于2025-2026年全球高性能计算(HPC)和AI芯片(来自苹果、英伟达、AMD等巨头)的需求呈歇斯底里般爆发,先进工艺晶圆的溢价极高。一旦良率稳定、产能拉满,其强大的赚钱效应瞬间就能抹平高昂的美国建厂成本。

台积电极其痛苦的“海外建厂阵痛期”在2026年初已经宣告结束。海外投资正式进入了“全球收割期”,而美国先进工艺的强劲盈利能力,正是撑起台积电高估值与跨国管理信心的最强底气。