暴涨40%!无水氢氟酸掀涨价潮,半导体材料国产替代加速

半导体核心湿电子化学品迎来强涨价周期!无水氢氟酸作为电子级氢氟酸的核心原料,价格较年初飙升40%,韩国半导体厂商被迫接受成本转嫁,国内氟化工龙头凭借产能与技术优势,深度受益全球供应链重构红利 。

一、涨价核心:硫磺断供引爆成本,全球供应链失衡

无水氢氟酸由萤石与硫酸反应制得,硫酸成本占比超50% 。本轮涨价根源是霍尔木兹海峡航运受阻,全球30%+硫磺供应中断,硫磺价格年内涨超80%,直接推高硫酸及无水氢氟酸价格 。

韩国本土几乎无无水氢氟酸产能,三星、SK海力士等存储巨头高度依赖中国进口,韩企采购中国无水氢氟酸后加工为电子级产品,计划6-7月再度大幅提价,下游芯片厂被动承压。

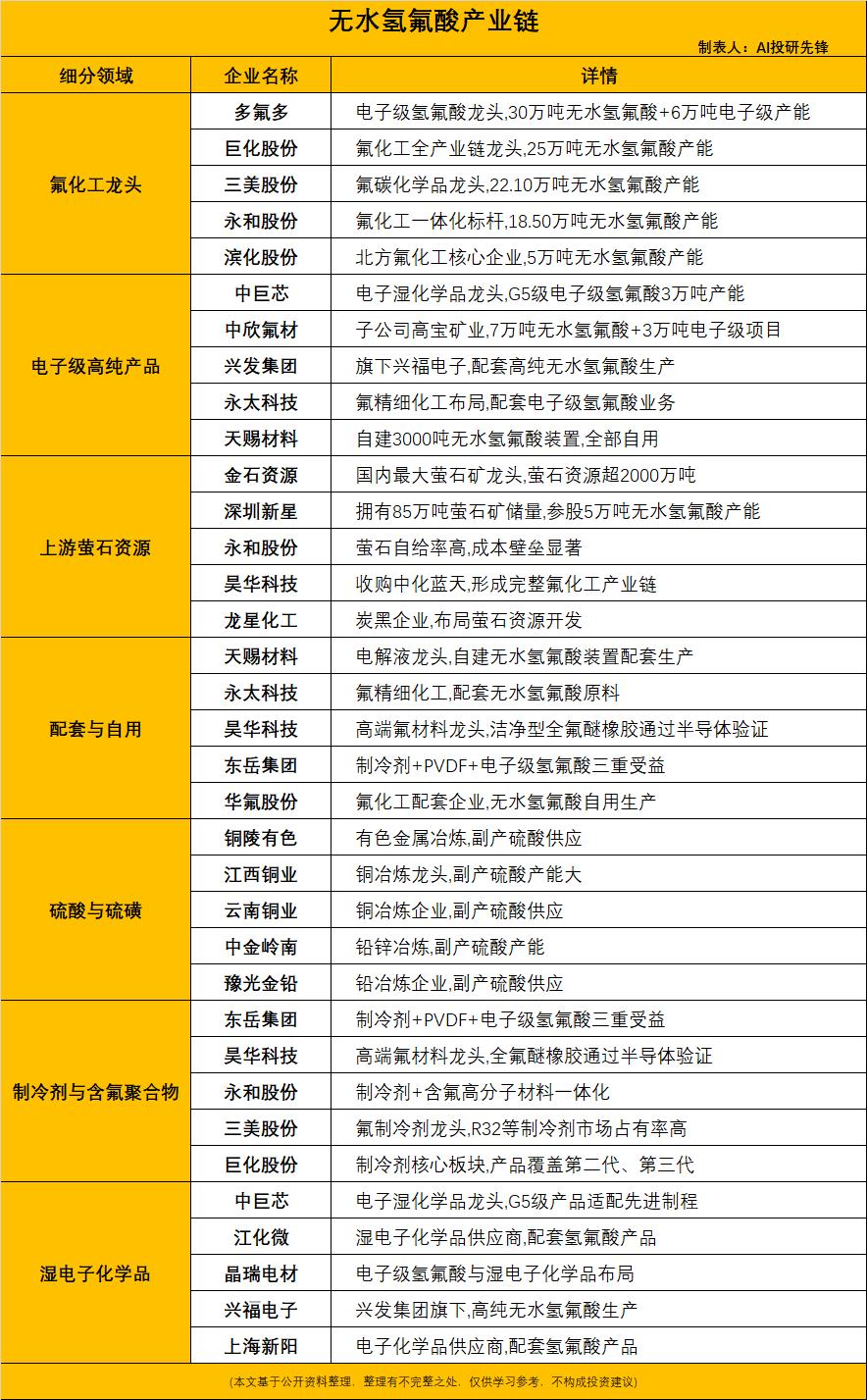

二、核心价值:半导体“隐形骨架”,国产替代正当时

无水氢氟酸提纯后的电子级氢氟酸(7N级),是晶圆蚀刻、清洗的关键材料,直接决定芯片良率,广泛用于AI芯片、先进制程制造。

当前全球半导体材料供应链重构,中国企业加速替代进口,8大核心龙头卡位产能、技术、资源优势,深度绑定全球头部客户:

1. 多氟多:电子级氢氟酸绝对龙头,30万吨无水氢氟酸+6万吨电子级产能,7N级产品通过三星、台积电认证,国内市占率30%。

2. 巨化股份:氟化工全产业链龙头,25万吨无水氢氟酸产能,子公司供应中芯国际、长江存储。

3. 金石资源:国内萤石龙头,掌控2000万吨萤石资源,年产能60万吨,原料端垄断受益涨价。

4. 三美股份:22.1万吨无水氢氟酸产能,萤石自给率40%,配套电子级产能。

5. 滨化股份:5万吨无水氢氟酸产能,6000吨G5级电子级产能,金属杂质≤0.01ppb。

6. 中欣氟材:7万吨无水氢氟酸技改完成,3万吨电子级项目试产。

7. 永太科技:氟精细化工龙头,电子级氢氟酸供货韩国半导体厂商。

8. 兴发集团:磷化工延伸氟化工,高纯无水氢氟酸对标国际一线。

三、行情爆发:价格连涨+库存紧张,龙头业绩高增

自2025年10月起,电子级氢氟酸开启涨价通道,2026年5月主流型号完成多轮提价,行业库存低位,部分企业接近“零库存”。

涨价潮直接传导至企业业绩,2026年一季度氟化工龙头盈利大幅增长,多氟多、巨化股份净利润均超3亿元,产品溢价能力持续走强 。

四、趋势展望:供需紧平衡延续,国产龙头份额提升

短期看,硫磺供应紧张格局难缓解,无水氢氟酸价格高位震荡,6-7月或迎新一轮提价 。长期看,全球半导体产能扩张+国产替代加速,高纯度电子级氢氟酸需求持续增长,具备产能规模、高纯技术、资源壁垒的龙头企业,将持续抢占全球市场份额。

核心受益企业

多氟多:电子级氢氟酸龙头,全球头部客户认证齐全

巨化股份:氟化工全产业链龙头,绑定国内晶圆大厂

金石资源:萤石资源垄断,无水氢氟酸原料端核心受益

三美股份:无水氢氟酸产能规模领先,配套电子级产能

滨化股份:高端电子级氢氟酸技术壁垒高

中欣氟材:电子级产能释放,加速国产替代

永太科技:氟精细化工布局,间接供货韩国半导体

兴发集团:磷氟一体化,高纯产品对标国际一线

以上信息仅供参考,不构成投资建议。