光伏边框行业深度解析|成本占比持续抬升,加工费下滑拖累盈利,龙头静待反转

光伏边框作为组件核心结构辅材,成本权重持续提升,但受产业链价格内卷、加工费持续下行影响,行业短期盈利承压;随着行业反内卷、上游价格企稳+龙头海外产能布局落地,盈利修复拐点逐步临近。

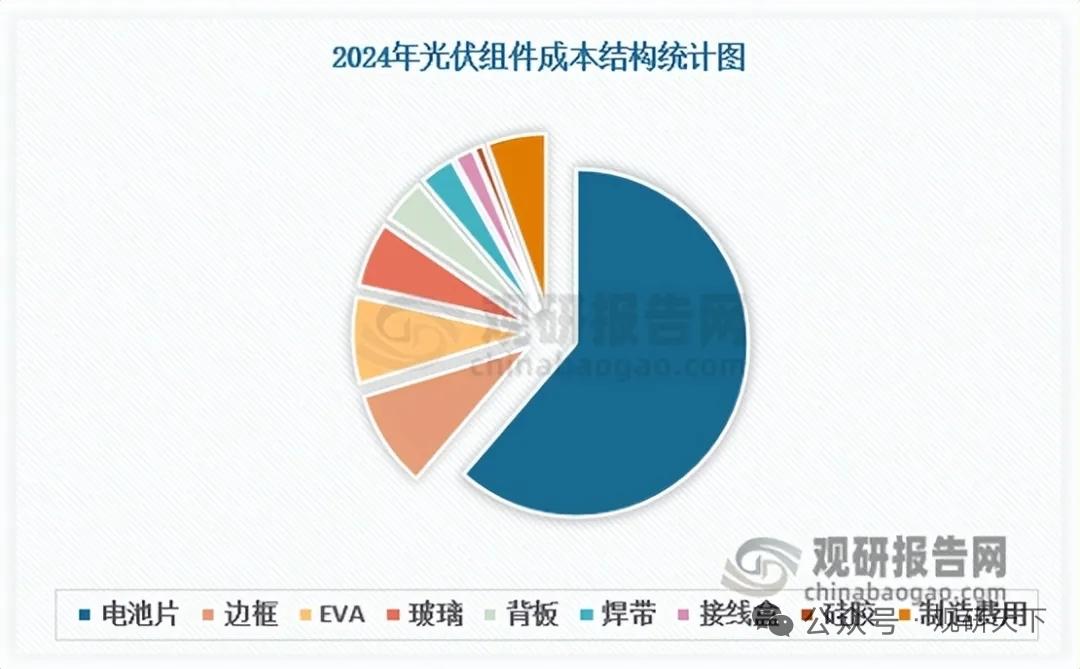

一、核心辅材地位凸显,成本占比持续攀升

光伏边框主要用于保护组件玻璃、提升机械强度、保障长期运行稳定性,是组件不可或缺的核心部件。

行业成本格局发生明显变化:2024年边框在组件成本中占比约9%,2025年进一步攀升至14%,已超过EVA胶膜、焊带、背板等辅材,成为影响组件成本控制的关键因素,行业重要性持续抬升。

二、下游光伏高景气,带动边框刚性需求爆发

全球能源转型+双碳目标驱动,光伏装机量持续高增,直接带动边框需求扩容。

国内2021-2024年光伏新增装机复合增速71.57%;2025年新增装机317GW,同比增长14%;组件产量2019-2024年年均增速44.79%。全球光伏扩产浪潮,为光伏边框打开长期稳定的市场空间。

三、材料格局:铝合金为主,复合材料开启细分替代

当前光伏边框材料形成铝边框为主、多材料互补的稳定格局:

1. 铝合金边框(主流):2025年市占率93%,凭借耐腐蚀、寿命长、易回收、适配性强等优势,短期内难以被替代,是地面电站、大型集中式项目首选。

2. 复合材料边框(增量赛道):绝缘性强、轻量化、抗盐雾腐蚀,适配海上光伏、分布式屋顶、抗PID高要求场景,在细分领域加速渗透。

政策端鼓励再生材料使用,进一步推动边框材料绿色化、多元化升级。

四、加工费持续下滑,行业陷入“增量不增利”困境

近年光伏全产业链产能过剩、价格内卷,硅片、电池片、组件价格持续下行,直接挤压边框环节加工费,行业盈利大幅承压。

以行业龙头永臻股份为例:

- 2025年边框销量43.79万吨,同比+25.65%;营收98.03亿元,同比+29.02%,量增态势明确;

- 但边框业务毛利率仅2.07%,同比下滑3.13个百分点;全年归母净利润亏损2.21亿元,同比下滑182.42%,典型的增量不增利。

中小厂商低价竞争进一步加剧行业内卷,短期行业盈利修复阻力较大。

五、盈利拐点临近,龙头率先迎来修复机遇

行业利空逐步出清,多重利好推动盈利修复:

1. 行业反内卷政策落地:2026年光伏行业整治低价内卷,上游多晶硅、硅片价格已触底反弹,产业链价格企稳,利好边框加工费止跌回升。

2. 龙头规模+海外布局优势显著:永臻股份深度绑定隆基、晶澳、天合光能等国内龙头,同时越南18万吨产能满产、卡位美国市场,规避贸易壁垒,海外业务盈利能力更强。

3. 长期需求确定性强:全球光伏装机持续放量,边框刚需属性不变,龙头凭借成本、客户、产能壁垒,将率先实现盈利反转。

整体来看,光伏边框行业短期盈利承压,但长期成长逻辑稳固,随着行业格局优化、龙头份额集中,盈利修复确定性持续增强。

以上信息仅供参考,不构成投资建议。