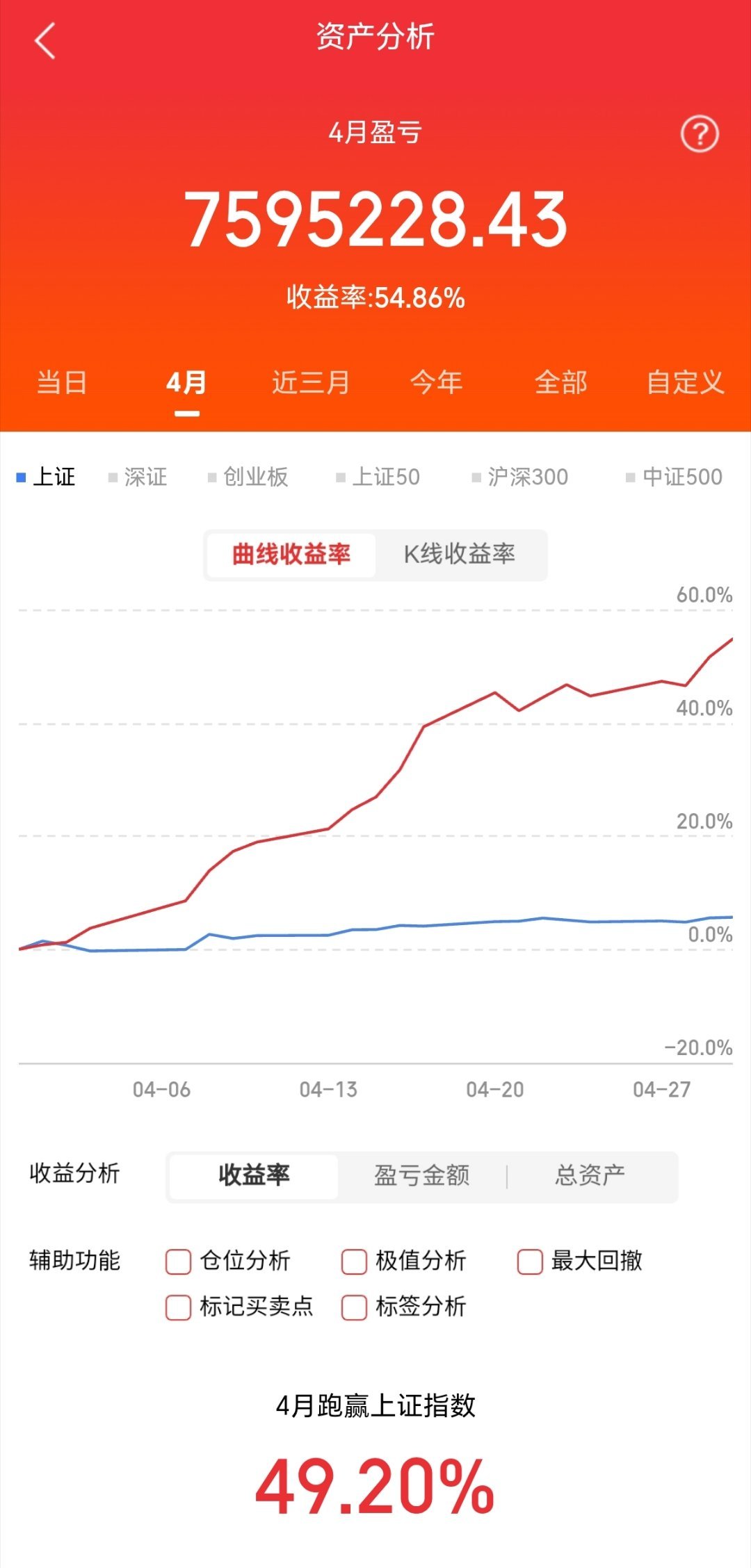

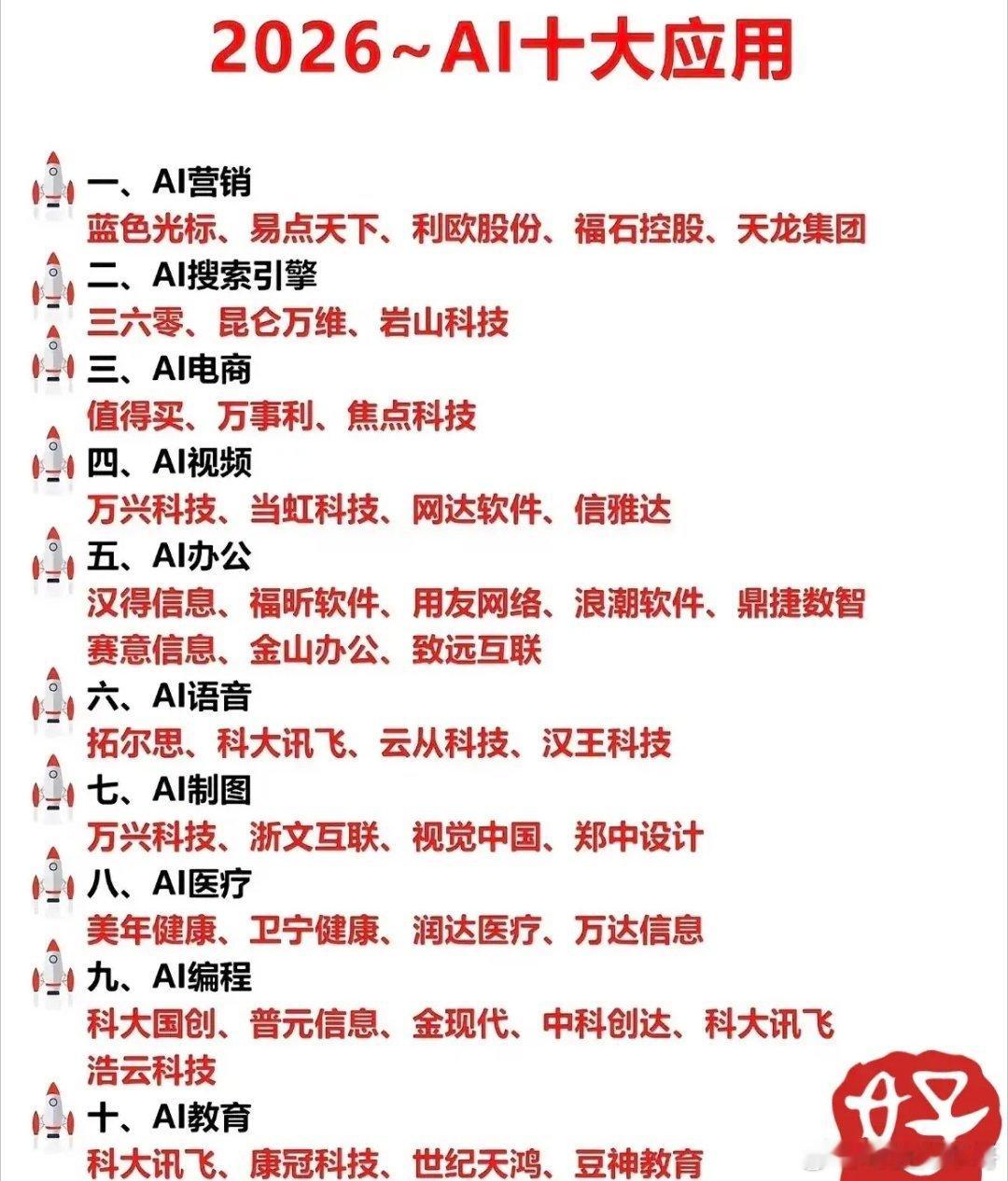

在AI算力成为核心生产力的2026年,产业生态将深度重构,形成20大关键细分赛道。以下是各赛道的头部企业布局:

CPO(光电共封装)领域,中际旭创领跑,新易盛、天孚通信紧随其后,华工科技位列前四,共同构建光互联核心技术壁垒。

OCS(光交换/光计算)赛道中,腾景科技位居榜首,福晶科技、光库科技与德科立构成第一梯队,推动光交换技术商业化落地。

光芯片板块,源杰科技独占鳌头,仕佳光子、光迅科技及长光华芯分列二至四位,加速国产高端光芯片替代进程。

PCB(印制电路板)领域,胜宏科技领先,东山精密、深南电路与沪电股份组成头部阵营,支撑AI服务器高密度互连需求。

AI服务器方面,工业富联稳居第一,浪潮信息、紫光股份与中科曙光紧随其后,打造AI算力基础设施底座。

AI芯片赛道,海光信息位列榜首,寒武纪、沐曦股份与摩尔线程并驾齐驱,构建自主可控的AI算力芯片体系。

光纤光缆领域,长飞光纤领先,亨通光电、中天科技与烽火通信组成前四强,保障超高速数据传输网络建设。

存储芯片板块,德明利位居首位,兆易创新、佰维存储与江波龙构成头部阵容,满足AI大模型海量数据吞吐需求。

光模块设备方面,罗博特科领先,科瑞技术、博杰股份与棱镜激光分列前四,赋能光模块精密制造升级。

高速链接赛道,立讯精密独占鳌头,兆龙互连、沃尔核材与鼎通科技组成第一梯队,推动高速互连技术迭代。

铜箔领域,诺德股份领跑,铜冠铜箔、嘉元科技与德福科技紧随其后,支撑高多层PCB及AI服务器供电需求。

树脂板块,东材科技领先,圣泉集团、美联新材与宏昌电子构成头部阵营,助力高频高速材料国产化。

电子布方面,宏和科技位居榜首,中国巨石、中材科技与中复神鹰(国际复材)分列前四,提升高端电子级玻璃纤维供应能力。

液冷赛道,英维克领先,高澜股份、中科曙光与中菱环境组成第一梯队,应对AI算力爆发带来的散热挑战。

电源领域,中恒电气领跑,圣阳股份、欧陆通与麦格米特紧随其后,构建高效稳定的AI供电系统。

燃气轮机板块,杰瑞股份位居首位,联德股份、应流股份与东方电气构成头部阵容,支撑AI数据中心备用电源需求。

固态变压器方面,四方股份领先,中国西电、伊戈尔与金盘科技分列前四,推动智能电网与算力设施深度融合。

AIDC(人工智能数据中心)赛道,润泽科技独占鳌头,网宿科技、光环新网与数据港组成第一梯队,打造面向AI的智算中心集群。

算电协同领域,豫能控股领跑,协鑫能科、南网数字与能链智电(部能股份)紧随其后,实现算力与电力资源的协同优化。

这20大细分领域正成为2026年AI算力产业的核心增长极,头部企业的技术突破与产能扩张将持续推动AI算力基建迈向新高度。