新材料撑起牛股摇篮!半导体材料规模有望在2028年剑指840亿美元

最近科技圈有个重磅消息,TECHCET刚出的报告给了颗定心丸——全球半导体材料市场预计2028年要突破840亿美元,2023年到2028年CAGR高达5.6%,2029年更是直奔870亿美元。一个几千亿的大市场就这么强势崛起,这里面最大的发动机就是咱们熟悉的AI。

AI的火热靠什么?不光是GPU算力卡买到断货,还得靠背后的芯片。芯片从哪里来?晶圆厂吭哧吭哧地在造。但晶圆厂要运作,硅片、光刻胶、电子特气、CMP抛光材料、靶材这些东西都是刚需,一样都少不了。从一定意义上讲,AI的火爆,传导到最底层的核心受益者,就是半导体材料。

这不只是一个「电池一涨,碳酸锂跟着嗨」的简单故事。这一轮半导体材料的周期,除了AI驱动的大量晶圆消耗外,还有一个更大的看点——国产替代。

给大家一个数据:目前咱们国家半导体材料的整体国有化率只有15% 左右,但在"十五五"规划里明确提出了2030年关键材料自给率目标≥80%,这背后的进口替代空间远超5倍。而且在政策端,"大基金三期"已经把70%的资金聚焦到了设备材料国产化上,国家真金白银地在砸,而且砸对方向了。

还有一个新的效应值得重点提——叫作 "工艺通胀" 。随着制程从30nm缩到7nm乃至3nm,材料的消耗量不是一成不变,而是翻倍涨。比如CMP抛光垫在28nm制程中只需约200步,到3nm时代已经飙升至上千步。不仅仅是数量上的增长,更难的是高端制程对材料纯度、稳定性的要求暴增。

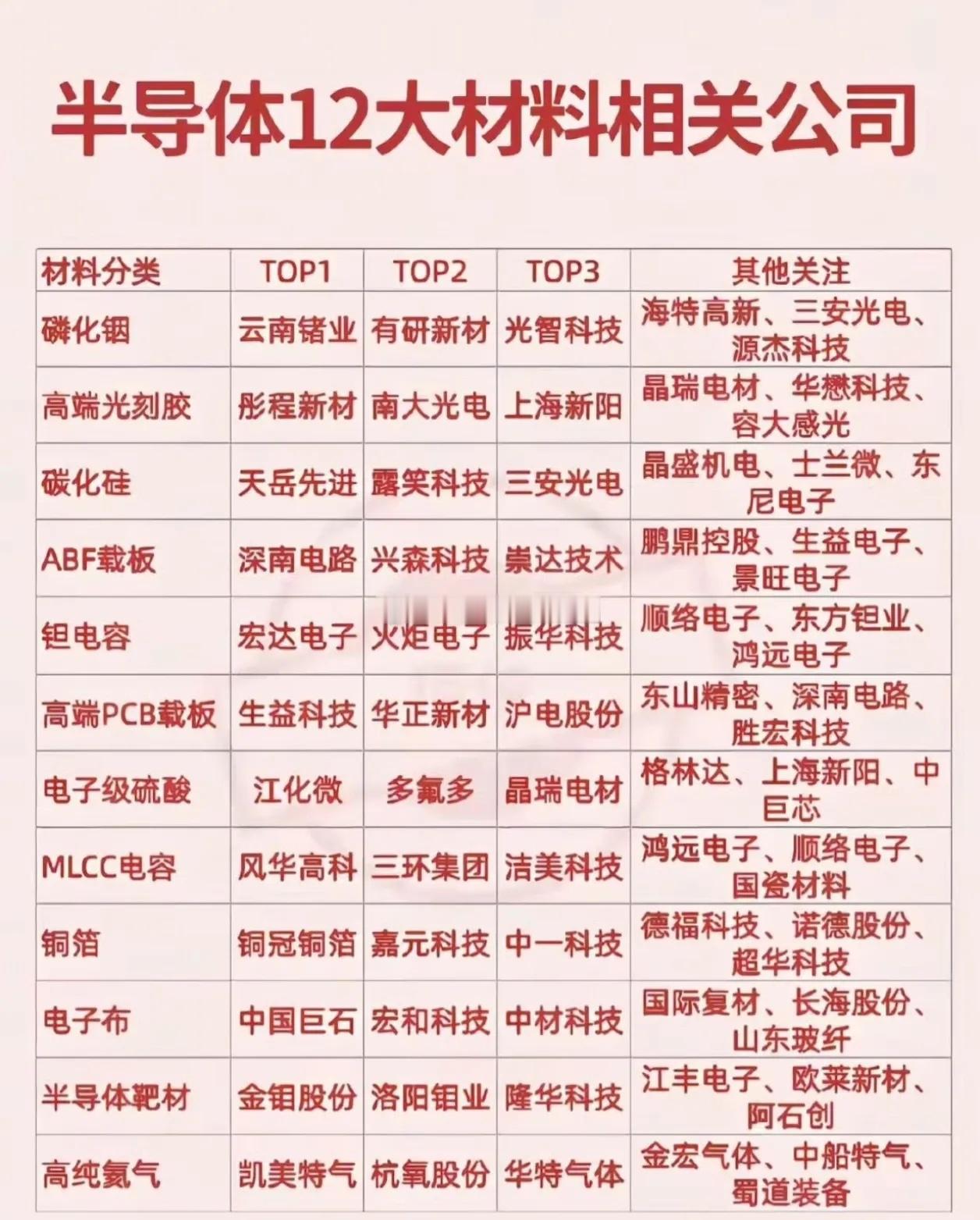

好了,市场逻辑、政策思路清楚了,下面该上硬菜了——具体个股到底看谁?

1\硅片(市场占比约37%,最大权重)沪硅产业(688126):12英寸大晶圆国产替代的绝对龙头企业,国内12英寸轻掺硅片出货量领先。虽然近年来扩产导致利润承压,但拥有深厚的国资背景和技术储备,是芯片制造的"粮草元帅"。立昂微(605358):重掺硅片龙头,这一轮涨价弹性最大,中信证券近期重点推荐。在国产替代加速过程中,重掺硅片产品价格更容易受益于行业触底反弹。西安奕材(688783):12英寸硅片生力军,已成为国内存储芯片龙头供货量第一大的中国大陆硅片制造商。简单说:沪硅看基本面、立昂微看弹性、西安奕材看产能爬坡。

2\光刻胶(最前沿、攻克最难的"卡脖子"材料)鼎龙股份(300054):不止搞CMP抛光垫,光刻胶也在做。旗下300吨KrF/ArF光刻胶产业化项目刚刚投产。关键是它一季度净利暴增70%-84%,业绩牛可不是吹的。南大光电(300346):国内先进电子材料领军企业,构建了全谱系产品矩阵,ArF光刻胶持续在先进制程突破,是高端产品国产替代的重要力量。艾森股份(688720):光刻胶配套收入近三年复合增速惊人,新品量产持续导入。一句话总结:光刻胶领域国产化率仅有5%-15%之间,一旦技术路径走通,想象空间巨大好。

3\电子特气(半导体制造的"血液"和"黄金气体")广钢气体(688548):国内极为稀缺的能自主提纯超高纯度电子大宗气体的平台型企业。拥有30多年与世界级大型企业的合作经验,毛利率高且客户粘性极强。华特气体(688268):电子特气老牌龙头,对半导体厂商覆盖率业内领先,14nm及以下先进制程气体持续攻关中。中船特气(688146):全球六氟化钨主要供应商之一,产能2000吨/年。研发占比超7%,布局近百种电子特气品类,是"国家队"主力之一。

4\CMP抛光材料(鼎龙股份绝对是"独苗")鼎龙股份(300054)绝对是这一轮行情里绕不开的最强核心标的:CMP抛光垫: 国内唯一一家全面掌握CMP抛光垫全流程核心技术的供应商,一季度收入3.76亿元+71%,订单持续暴增。武汉产能5万片/月,供不应求。抛光液突破: 更炸裂的是,它刚公告三款高端抛光液(大硅片精抛液、氧化铈抛光液、先进封装TSV抛光液)同时取得里程碑重大进展,尤其是氧化铈抛光液打破国外垄断,补齐高端CMP抛光液的全品类缺口。三种抛光液的市场规模合计超过10亿元,国产化率极低,鼎龙直接冲进蓝海。平台价值: 四块高壁垒业务同时发力,平台型创新材料供应商深度绑定国内晶圆厂,未来完全可能替代日美巨头。

5\溅射靶材(先进封装的黄金赛道)江丰电子(300666): 国内超高纯金属溅射靶材绝对一哥。营收从当初的小几十亿飙升至46亿元,全球市场份额持续扩大,靶材业务已批量应用于全球大厂先端制程,7nm、5nm都有其身影。零件业务还再叠加第二个引擎,增速惊人。有研新材(600206): 央企平台,最深绑定中芯国际和华为。12英寸铜靶、钴靶国内市占率惊人,12英寸高端靶材占比超50%,且获得大基金战略性加持。这两家一个是市场化龙头,一个是国家队底色,相互补位