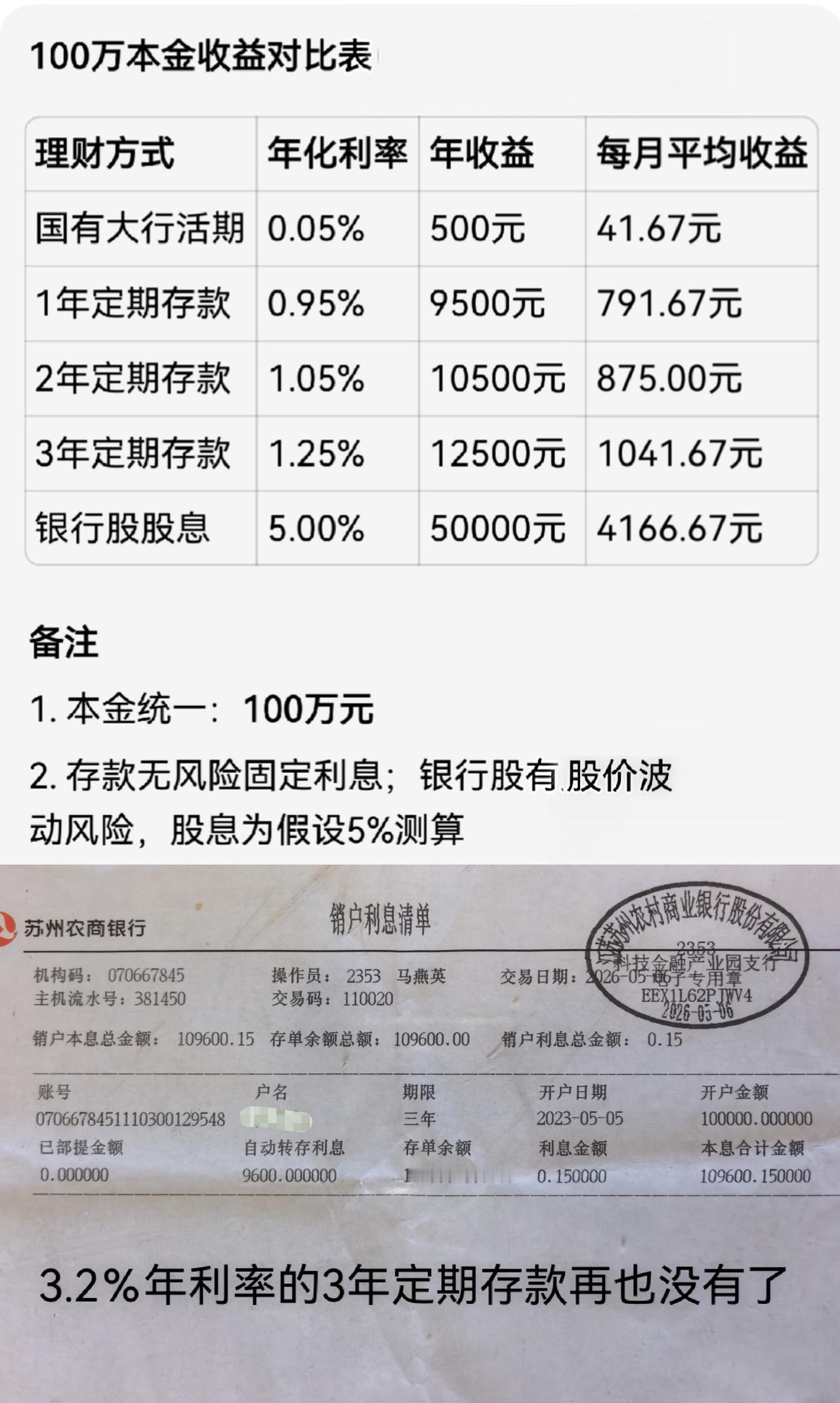

100万本金理财收益实测对比:存银行还是拿银行股收息?

手握100万闲钱,很多人都会纠结,是安稳存国有大行定期,还是配置高股息银行股躺平收息?我们用真实利率和固定股息率,算一笔明明白白的账,差距一眼就能看清。

先看最保守的银行存款,流动性最好,随时可用。国有大行活期几乎可以忽略不计,年利息0.05%,100万本金一年利息只有500元,分摊到每个月仅40多元,只够每月买两三杯奶茶钱。

再看定期存款,一年期年化0.95%,年收益9500元,月均近792元;两年期年化1.05%,一年到手10500元,每月固定875元;三年期利息最高,年化1.25%,年收益12500元,每月能有1041元左右。

银行定期最大的优势就是零风险、本金保本,适合追求绝对安稳、不想承受任何波动的保守型投资者,缺点就是收益偏低。流动性差,如果急需用钱提前支取,则按活期利率计息,收益可以忽略不计。

如果买高股息银行股,按5%的稳定股息率测算,100万本金一年股息5万元,平均每月入账达4166元。每月被动收入够基本生活开支。

当然也要理性看待,银行存款是保本固息,几乎没有任何风险;而银行股虽然股息稳定,但有股价上下波动,短期会有浮亏风险,适合长期持有、攒股收息的价值投资者。

另外,近期的余额宝、余利宝的利率和三年期银行定期存款类似,年化利率1.2%左右,略有波动,但流动性比定期存款要好很多,随时可用。

总的来说,求安稳、怕风险就选国有大行中长期定期;想提升被动收入、愿意长期坚守,高股息银行股是更划算的选择,稳稳拿分红,实现每月现金流入账。

评论列表