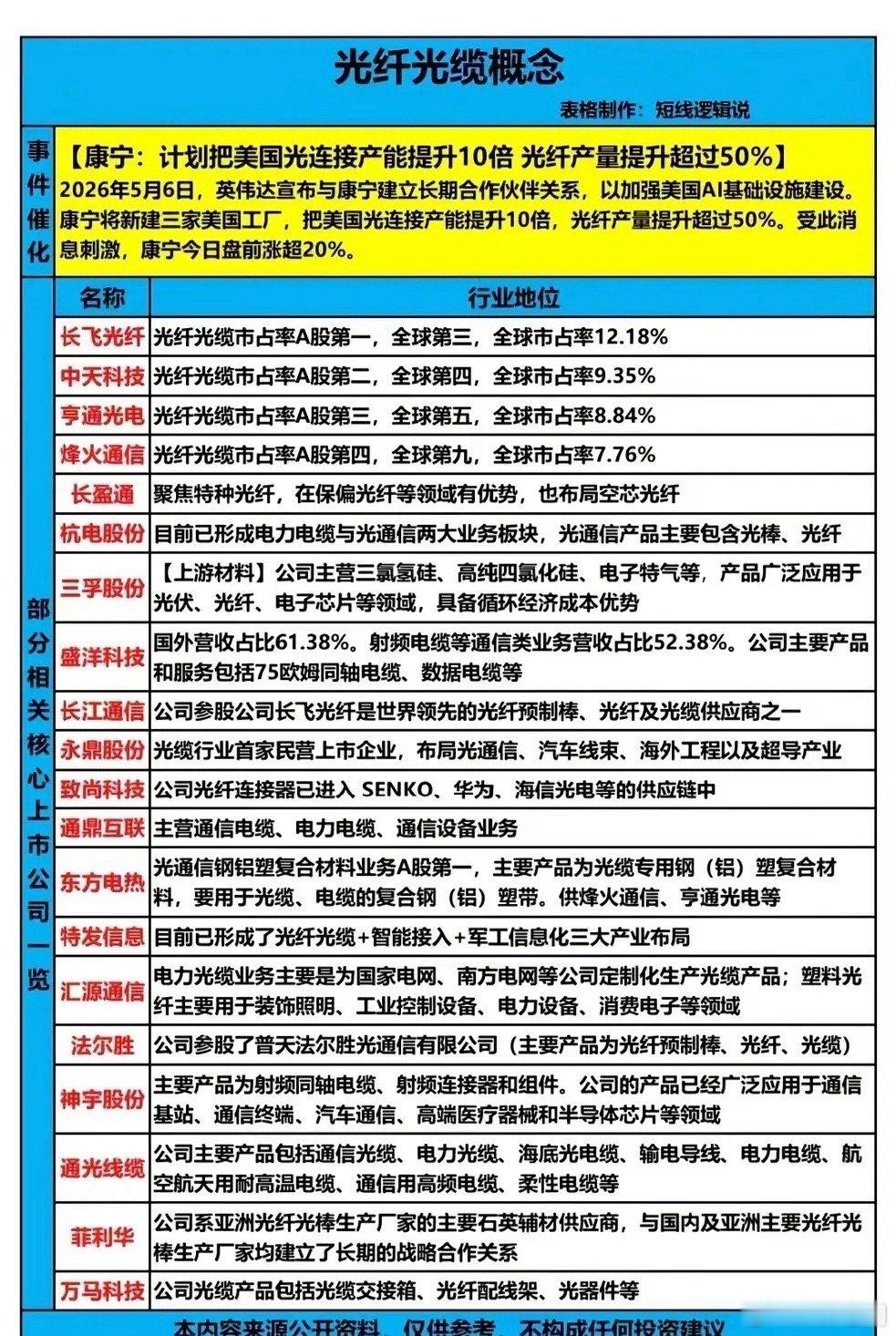

英伟达+康宁联手砸场!光纤光缆赛道被点燃,国产厂商的机会来了?谁也没想到,一场AI基建合作,直接把光纤光缆赛道的预期拉到了新高度。2026年5月6日,英伟达官宣与康宁达成长期合作,康宁计划新建三家美国工厂,将美国光连接产能提升10倍、光纤产量提升超50%。消息一出,康宁盘前大涨超20%,而这股热潮,也瞬间传导到了A股的光纤光缆板块——一边是海外巨头疯狂扩产抢AI基建订单,一边是国内厂商手握全球近70%产能,在成本与技术上虎视眈眈,一场供需格局的博弈正在上演。康宁的疯狂扩产,本质上是AI算力基础设施爆发下的“被动追赶”。英伟达的AI服务器对高速光模块、光纤连接的需求呈指数级增长,而康宁作为全球光通信材料龙头,不得不通过激进扩产来承接订单。但问题也随之而来:美国本土产能提升,真的能满足AI基建的胃口吗?从数据来看,长飞光纤、中天科技、亨通光电等国内厂商,合计占据了全球近40%的光纤光缆市场份额,其中长飞更是以12.18%的全球市占率稳居第三,在预制棒、光纤等核心环节早已实现全产业链自主可控。这也恰恰暴露了康宁的“软肋”:美国本土不仅产能不足,成本也远高于国内厂商。此前,康宁的光纤产品主要依赖海外工厂供应,如今在美国建厂,不仅面临高昂的建设与人力成本,还要应对供应链配套不完善的问题。反观国内,长飞、亨通等企业早已形成了从预制棒到光纤、光缆的完整产业链,规模效应下的成本优势明显,甚至在保偏光纤、空芯光纤等特种光纤领域也实现了突破。从产业链来看,这场扩产潮带来的机会远不止成品光纤。上游的三孚股份提供三氯氢硅、高纯四氯化硅等核心材料,是光纤预制棒生产的关键;东方电热的光通信钢铝塑复合材料,直接供应烽火、亨通等龙头;特发信息、汇源通信则在电力光缆、智能接入等细分领域深耕,受益于国内算力网络与电网建设的双重需求。就连光纤连接器环节,致尚科技也已进入SENKO、华为的供应链,切入全球市场。更值得关注的是,市场正在形成“海外扩产预期+国内订单落地”的双重催化。此前,市场对光纤光缆的认知还停留在传统运营商集采,而AI基建带来的高速光连接需求,正在打开新的增长空间。国内厂商凭借成熟的技术与成本优势,不仅能承接国内算力网络建设订单,更有望通过出海或技术合作,切入全球AI基建供应链。康宁的扩产,不是国产厂商的危机,而是行业需求爆发的信号。当AI算力的光连接需求开始兑现,手握产能、技术与成本优势的国内厂商,或将迎来新一轮的价值重估。