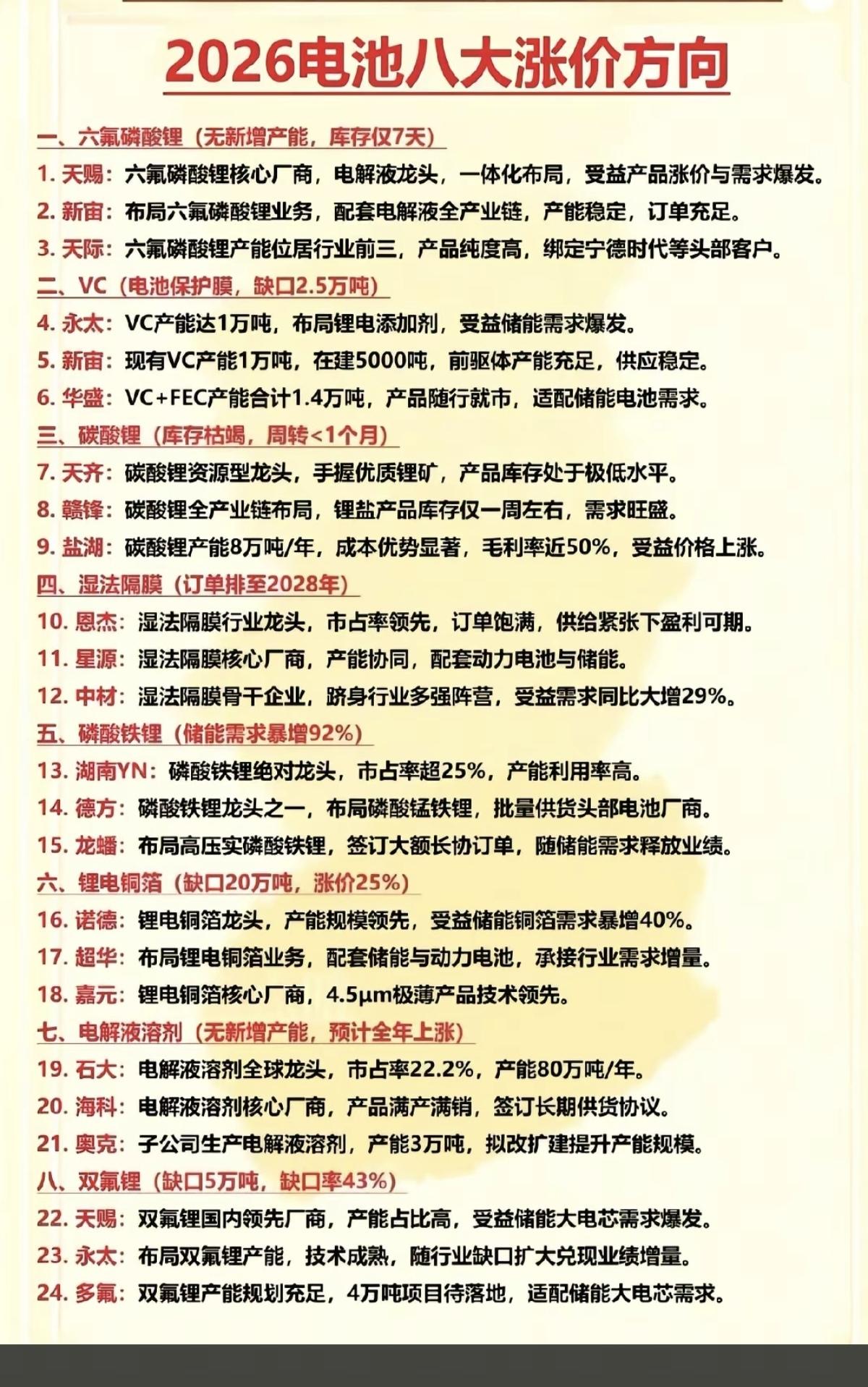

磷酸铁锂量价齐升,湖南裕能单季暴赚13.56亿

作为全球磷酸铁锂正极龙头,湖南裕能在行业周期反转下盈利迎来爆发,2026年一季度归母净利润同比暴增超13倍,赚钱能力显著凸显。

一、业绩爆发:单季利润逼近去年全年

- 2026年一季度:营收149.65亿元(+121.31%),归母净利润13.56亿元(+1337.77%),净利率9.08%。

- 2025年全年:营收346.25亿元(+53.22%),归母净利润12.77亿元(+115.18%),一季度单季利润已超去年全年。

- 业务结构:磷酸铁锂正极收入占比97.94%,是核心利润引擎。

二、盈利拐点:价格+毛利率强修复

1. 磷酸铁锂价格周期:从低谷跳涨60%

- 2025年二季度:价格触底3.19万元/吨,行业普遍亏损。

- 2026年一季度:均价5.46万元/吨,二季度进一步涨至5.60万元/吨,较低点累计涨幅超60%。

- 核心驱动:供需重构(中小企业出清)+储能/动力电池需求回暖。

2. 毛利率弹性:价格每涨1万/吨,毛利增3.25个点

- 2025年一季度:毛利率5.52%(周期底部)。

- 2025年四季度:毛利率11.68%,净利率5.51%。

- 2026年一季度:毛利率16.16%,净利率9.08%,接近历史高位。

- 弹性公式:y=3.2521x-1.456(x=磷酸铁锂均价,y=毛利率),价格每涨1万元/吨,毛利率增3.25个百分点。

三、赚钱逻辑:规模+成本+客户三重壁垒

1. 规模效应:产能超50万吨,市占率超30%,全球龙头议价与成本控制能力强。

2. 成本优势:碳酸锂等原材料价格上涨时,能将涨价红利最大程度转化为利润。

3. 客户绑定:深度绑定宁德时代、比亚迪,订单排至下半年,产能满负荷运转。

4. 产品升级:高压实高端产品占比提升,附加值更高。

四、估值与预期:2026年净利预计42.79亿

- 券商一致预期:2026年归母净利润42.79亿元(+235%)。

- 估值对比:当前市值894.11亿元,较合理中枢存在10%-15%低估,低于赣锋锂业(1845亿元),但利润差距更小。

小结

湖南裕能的磷酸铁锂盈利爆发,核心是行业周期反转+龙头份额集中+高端产品溢价三重共振。随着磷酸铁锂价格中枢上移、产能利用率提升,公司高盈利有望持续释放,成为新能源材料赛道业绩兑现核心标的。

以上信息仅供参考,不构成投资建议。