万亿市场起飞!2026国内算力租赁行业发展趋势深度洞察

2026年国内算力租赁正式进入规模化业绩兑现期,是AI赛道确定性最强的成长方向。智能体Agent普及带动Token消耗指数级暴涨,高端GPU、国产DCU租赁价格持续上行,头部企业订单落地、盈利爆发,行业规模加速向万亿级别冲刺。

一、行业三阶段演进

2020—2022年为萌芽期,以零散小订单为主,商业模式尚未成熟;

2023—2025年为培育期,生成式AI爆发,算力集群加速布局;

2026年迈入业绩兑现期,前期项目集中计费,格局加速集中,开启黄金上行周期。

国内市场区别于海外云厂商单一模式,形成通用算力+专用算力并行格局,第三方租赁企业、云厂商、科技巨头同台竞争,本土化需求更旺盛、增速更快。

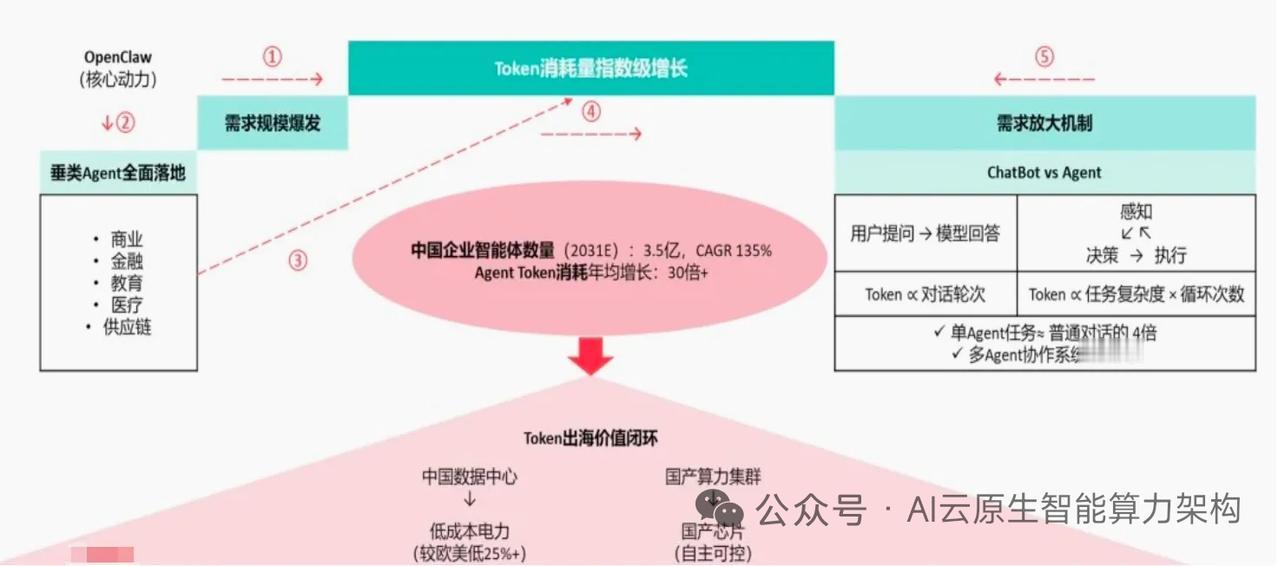

二、底层逻辑全面重构

1. 需求端:从大模型研发走向全场景渗透

算力需求不再局限头部大厂,向中小企业、制造、金融、医疗等传统行业全面扩散。2026年国内算力租赁市场规模全年有望突破2600亿元,2030年冲击万亿,传统行业需求贡献占比超35%。

通用算力适配训练与推理,专用算力覆盖自动驾驶、工业互联网等场景,增速领跑。海外芯片受限下,华为昇腾、海光DCU国产算力爆发,2026年规模有望突破1800亿元。

Agent成为最大增量引擎,单智能体任务Token消耗是普通对话的4倍,多Agent协作可达15倍。机构预测2031年国内企业活跃智能体突破3.5亿,带动算力需求长期指数级扩容。

2. 供给端:从设备堆砌转向集群专业化

行业告别简单囤机器,走向集群化布局、专业化运维、全链条服务。头部企业全国多节点布局分布式算力网络,规模效应拉低运营成本。

同时算力调度、7×24运维、数据安全成为核心竞争力,国产芯片+国产服务器产业链加速成型,降低海外供应链依赖。

3. 商业模式:从单一出租走向多元盈利

告别按小时简单计费,形成基础租赁+增值服务+长期合约模式。1—5年长约锁定稳定现金流,算力定制、模型优化等增值服务拉高毛利率,部分企业探索算力租赁联合研发,拓宽收益渠道。

三、四大核心增长驱动力

1. 技术驱动:大模型持续迭代、多模态升级,叠加Agent规模化落地,算力消耗持续爆发。

2. 政策驱动:东数西算工程纵深推进,算力枢纽节点享受土地、补贴红利,各地算力券、产业政策持续托底。

3. 市场驱动:高端算力结构性缺货,自建集群投入大、折旧风险高,租赁成为企业降本最优解,租赁价格稳步抬升。

4. 产业链驱动:上游芯片服务器、中游租赁运营、下游各行各业需求形成联动,产业生态持续完善。

四、市场格局:集中度快速提升,分层竞争成型

行业呈现三大梯队,二八分化加剧,2026年前五大厂商市占率突破60%,2027年有望超70%。

- 第一梯队:头部云厂商+第三方算力龙头,资金、规模、客户优势显著,主导高端市场;

- 第二梯队:区域型厂商,深耕本地中小客户,走差异化路线;

- 第三梯队:小型玩家与跨界入局者,资金技术薄弱,逐步被出清淘汰。

竞争从拼规模转向算力利用率、运维服务、调度技术、客户粘性,强者恒强格局固化。

五、头部核心企业核心亮点

- 协创数据:累计大额投入全球布局算力网络,2026年一季度业绩暴增,在手订单饱满,全球分布式算力优势突出。

- 利通电子:高端算力规模领先,全系高端芯片出租率满产,业绩同比大幅翻倍,纯算力租赁弹性突出。

- 宏景科技:手握长期大额合约,定增加码国产服务器,聚焦行业定制化算力服务,业绩确定性强。

- 粤港湾控股:转型算力基建运营商,IDC上架率维持高位,大额订单储备充足,形成IDC+算力租赁协同优势。

六、未来五大发展趋势

1. 高端化:高端GPU、行业专用算力需求紧缺,成为增长核心,毛利持续领跑。

2. 多元化:从单纯算力出租,升级为算力、运维、定制方案一体化综合服务商。

3. 国产化:昇腾、海光等国产算力渗透率持续提升,构建自主可控本土产业链。

4. 绿色化:依托东数西算,利用风光绿电供能,节能算力调度成为行业标配。

5. 全球化:头部企业加速布局东南亚、欧美海外市场,开辟全新增长空间。

结语

2026年算力租赁站在AI产业风口核心,多重红利共振,正式迈入业绩兑现大年。行业从粗放扩张迈向高质量发展,格局集中、国产替代、服务升级成为主线,万亿市场空间全面打开,长期成长逻辑坚实确立。

以上信息仅供参考,不构成投资建议。