AI算力基建:从训练单点爆破,转向推理全栈重构

核心结论:2026年起,AI算力基建重心从训练(GPU+HBM单点) 全面转向推理(CPU/DRAM+NAND+光互联+先进封装);磷化铟(InP)紧缺至少持续至2028年,存储周期延长,PCIe光化拐点在2026-2027年,先进封装多元化落地看2027年。

一、拐点已至:推理算力占比首超70%

- 需求反转:2026年全球AI推理需求是训练的4-5倍,中国达8倍;IDC预测2028年推理占比升至73%。

- 本质差异:训练是“一次性投入、堆GPU/HBM”;推理是“永续调用、拼低延迟/高吞吐/低成本”。

- 驱动因素:AI Agent、RAG、多模态应用爆发,Token消耗指数级增长,推理从“成本项”变“生产资料”。

二、推理时代:四大基建重构(CPU/DRAM+NAND+光互联+先进封装)

1. 存储:从“仓库”变“GPU外置显存”,周期延长至2027

- 需求爆发:AI推理NAND年增56%(2025-2031),训练数据年增2.5倍。

- 技术方向:

- 超高IOPS:NVIDIA Storage-Next™,单GPU达2亿IOPS。

- KV Cache/RAG:QLC 122TB+高密度盘,支撑长时记忆与知识检索。

- PCIe光化:PCIe 6.0/7.0电互联瓶颈显现,2026-2027年光互联成必然。

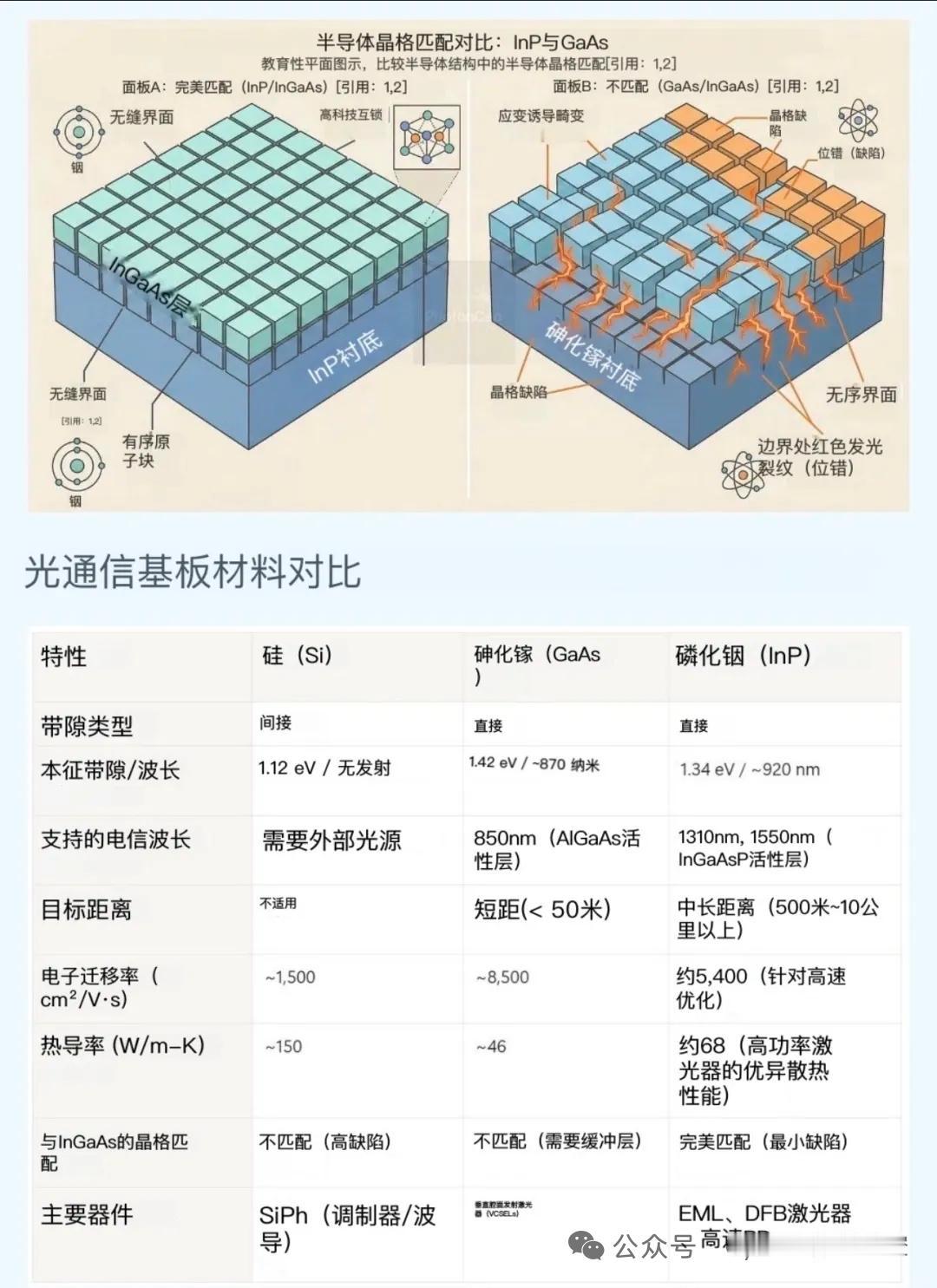

2. 光互联:磷化铟(InP)成硬约束,紧缺至2028

- 不可替代:InP是800G/1.6T光模块唯一量产基材,完美晶格匹配、高频性能稳定;硅光/GaAs无法替代。

- 供需缺口:2026年全球需求260-300万片,产能仅60-75万片,缺口70%+;扩产周期18-24个月,良率爬坡3-5年,紧缺持续至2028年。

- AXTI暴涨:全球龙头AXTI一年涨95倍,市值飙73倍;中国收入环比翻倍,Q2占全球30%。

- 中国角色:InP原料/部分制造有优势,但AXTI中国产能是双刃剑;中国需求占比Q4或达40%。

3. 先进封装:从CoWoS垄断到多元化,2027年成节点

- 格局松动:谷歌/Meta等受台积电CoWoS产能挤压,转向英特尔EMIB等方案;2027年TPU v8e上量,EMIB良率达90%。

- 路线多元:CPO(2027年后拐点)、2.5D/3D、Chiplet并行;2026年先进封装市场破700亿美元。

- 国产机会:封测/载板厂性价比优势凸显,承接海外替代订单。

4. CPU/DRAM:扩容升级,支撑推理高并发

- CPU:从辅助计算到推理主力,核心是高并发/低功耗/多核心。

- DRAM:容量扩容、带宽提升,支撑KV Cache与上下文存储,成本占比持续抬升。

三、核心时间锚点(2026-2027)

1. 2026年:PCIe 6.0光化启动、InP产能紧张加剧、推理存储放量。

2. 2027年:PCIe 7.0光化普及、英特尔EMIB规模化、CPO商用落地、InP新产能释放。

3. 2028年:InP供需逐步平衡、推理基建全栈成熟。

四、投资主线(确定性排序)

1. 磷化铟(InP):硬约束、缺口最大、弹性最高(关注AXTI及国产替代)。

2. 光模块/光芯片:800G/1.6T放量、PCIe光化新增需求。

3. AI存储(SSD/NAND):周期+成长双属性,推理高IOPS/大容量刚需。

4. 先进封装(EMIB/CPO/2.5D):中长期主线,2027年节点明确。

5. 液冷/算力集群:推理功耗密度飙升,液冷渗透率2026年破50%。

五、风险提示

- CapEx可持续性:付费AI应用落地不及预期,推理需求放缓。

- 技术替代:硅光/薄膜铌酸锂(TFLN)等路线超预期突破,削弱InP逻辑。

- 地缘政治:出口管制加剧,InP/光芯片供应链扰动。

以上信息仅供参考,不构成投资建议。