美国急眼了!对中国“茶壶炼厂”下手,伊朗石油贸易生命线遭狙击,5大标的迎催化

投资必警:本文涉及个股仅为产业链逻辑梳理,不构成任何投资建议。国际地缘政治、贸易政策变化、供应链扰动均存在不确定性,相关板块波动风险极大,理性投资,严控仓位。

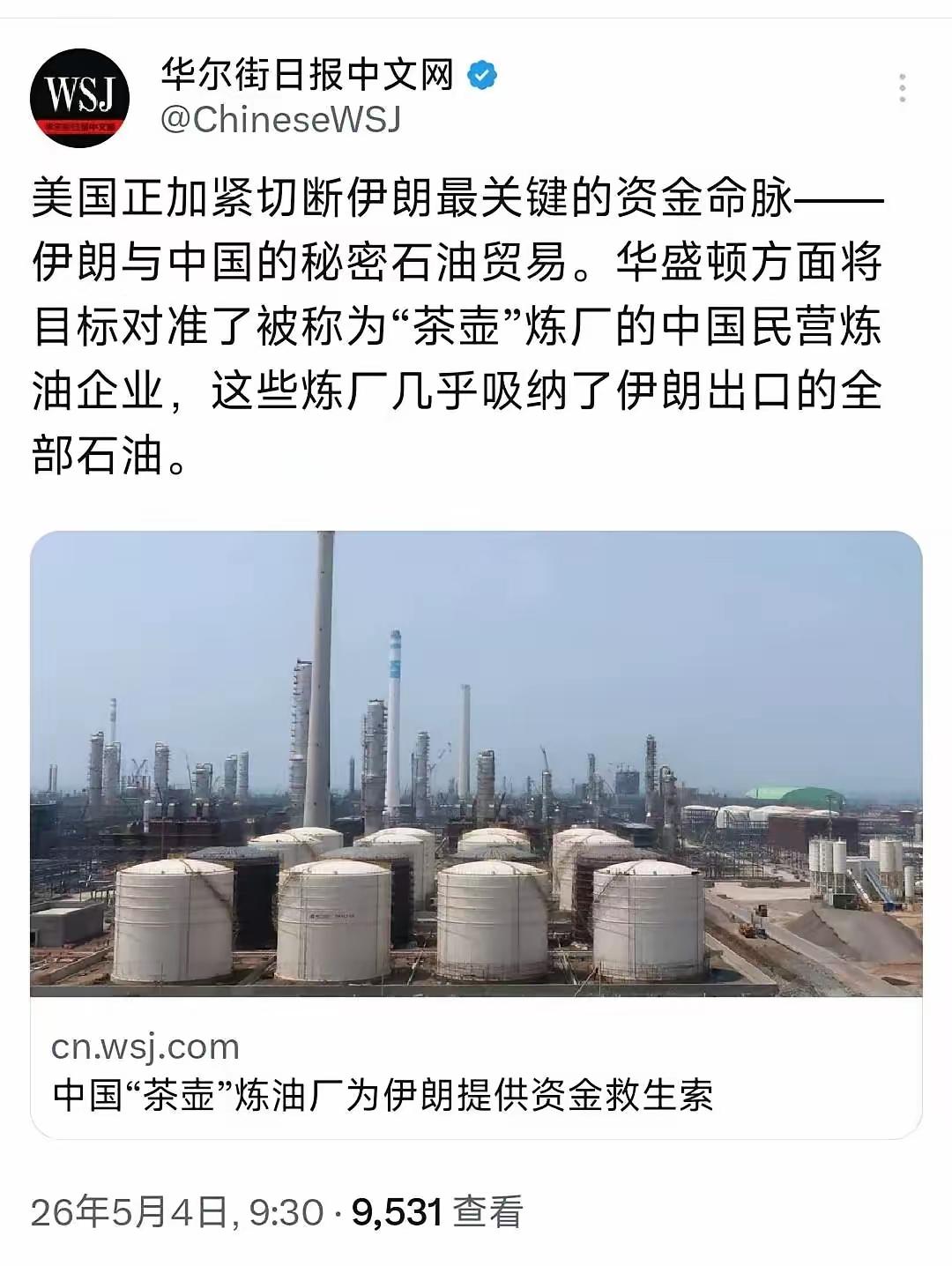

5月4日,华尔街日报中文网独家报道,美国正加码制裁伊朗的核心资金命脉——伊朗与中国的石油贸易,矛头直指被称为“茶壶炼厂”的中国民营炼油企业。这些民营炼厂几乎吸纳了伊朗出口的全部石油,成为伊朗在国际制裁下的关键资金通道。美国此次精准出手,直接冲击全球原油贸易格局,A股能源与炼化板块迎来重大催化。

一、直击要害:“茶壶炼厂”为何成美国重点打击目标?

1. 伊朗石油的“救命通道”

在国际制裁下,伊朗石油出口的核心渠道正是中国民营炼厂,这些企业凭借灵活的采购模式,消化了伊朗绝大部分原油出口量,成为伊朗外汇收入的关键来源。

2. 美国制裁的“精准破防”

美国试图通过施压中国民营炼厂,切断伊朗的资金链条,以此削弱伊朗的财政实力,为后续的地缘博弈加码。

3. 对全球能源市场的连锁冲击

一旦制裁升级,伊朗原油出口受阻,将直接加剧全球原油供给紧张,进一步推高国际油价,同时国内民营炼厂的原料供给格局也将重构。

二、核心受益逻辑

- 高油价+供给收缩:伊朗原油出口受阻,叠加中东局势动荡,国际油价上行压力持续加大,上游油气开采企业业绩弹性直接拉满。

- 民营炼厂原料格局重构:若伊朗原油采购受限,民营炼厂将转向中东其他产油国、俄罗斯原油,具备多元化采购能力的企业将抢占市场份额。

- 成品油与化工品价差扩大:原料供给扰动下,成品油、低硫船燃、化工品价格上涨,炼化一体化企业盈利空间进一步拓宽。

三、五大核心受益标的

1. 中国海油(600938)

- 核心逻辑:国内海上原油开采龙头,自产原油占比高,油价上行直接带动净利润大幅增厚,是本轮油价上涨的最大受益者之一。

- 亮点:海外权益产能持续释放,叠加布伦特原油站上110美元关口,业绩弹性行业领先。

2. 恒力石化(600346)

- 核心逻辑:民营炼化一体化龙头,具备多元化原油采购渠道,原料成本管控能力强,成品油与化工品产能规模领先。

- 亮点:低硫船燃、PX等产品产能充足,供给扰动下产品价差扩大,盈利水平有望持续提升。

3. 荣盛石化(002493)

- 核心逻辑:浙石化一体化项目满产运行,原油采购来源多元,芳烃、烯烃等化工品产能规模国内领先。

- 亮点:具备完善的产业链配套,在原料供给波动中具备较强的抗风险能力,受益于化工品价格上涨。

4. 东方盛虹(000301)

- 核心逻辑:炼化+化纤全产业链龙头,民营炼厂中产能规模靠前,具备较强的原油采购议价能力。

- 亮点:斯尔邦石化高附加值化工品产能占比高,油价上涨背景下盈利稳定性较强。

5. 中远海能(600026)

- 核心逻辑:全球油运龙头,中东局势动荡、原油贸易格局重构下,油轮运距拉长、运价与战争险同步上涨,业绩弹性突出。

- 亮点:VLCC船队规模全球领先,受益于原油贸易流向变化与运价上行。

四、风险提示

美国对“茶壶炼厂”的制裁后续仍存在不确定性,若局势缓和,油价可能出现回调,炼化企业也可能面临原料成本上涨与产品需求不及预期的双重压力,需警惕市场情绪回落风险。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。