突发!假期重磅信号:存储芯片开启超级大周期(附核心名单)

五一假期全球科技股再迎重磅利好,存储芯片两大韩国巨头股价双双刷新历史纪录:SK海力士大涨12.5%,三星电子涨5.44%,两家行业龙头用强势走势,正式宣告存储芯片产业新时代来临。

从市场价格走势来看,存储芯片涨价潮全面爆发,行业进入量价齐升的景气周期。2026年一季度,DRAM平均售价环比暴涨约60%,NAND闪存涨幅更是高达70%,AI服务器核心的DDR5内存价格,一举突破每GB 15美元关键关口,如此大幅涨价,直指行业供需极度紧缺的现状。机构预测,二季度DDR5价格仍将维持37%的高位增长,涨价周期持续加码。

一、何为存储芯片?AI时代的核心“数据大脑”

如果把AI系统比作超级智能大脑,GPU是负责运算思考的核心,存储芯片就是承载数据、调度信息的关键“海马体”。当下AI大模型迭代速度远超存储技术升级,从文字交互到视频、3D数据处理,AI数据量呈指数级爆发,存储芯片从AI系统的可选配件,彻底转变为决定算力效率的核心硬件。

不同于以往由手机、PC换机潮驱动的短周期行情,本轮AI带来的“存算绑定”刚性需求,覆盖生成式AI、智能驾驶、高端制造全领域,彻底重塑存储芯片产业逻辑,行业迎来长期增长红利。

二、涨价潮爆发!供需失衡引爆行业行情

两大巨头最新财报,印证行业爆发式增长:SK海力士一季度净利润40.33万亿韩元,营业利润率创下72%历史新高;三星电子半导体部门营收环比激增86%,经营利润暴涨超2倍,全球AI基建需求,成为行业增长核心引擎。

回顾产业周期,存储芯片每3-4年迎来一轮行情,此前分别由智能手机、矿机、远程办公需求驱动,而2024年开启的本轮周期,核心驱动力是AI多模态应用与企业级存储需求的爆发,量级远超以往。

三、周期确定性拉满!景气度持续至2027年

本轮存储芯片周期并非短期行情,供需端多重因素锁定长期景气:

1. 供给端持续收紧:三星、SK海力士、美光三大巨头,全力聚焦高利润HBM产能,大幅削减传统存储芯片产能,通用存储芯片供给持续短缺;

2. 扩产节奏极度谨慎:受上一轮库存周期影响,巨头扩产意愿低迷,叠加产能建设、设备交付周期长,新增产能要到2027-2028年才能释放;

3. 长协锁定优质产能:下游科技巨头纷纷签署3-5年长期供货协议,现货市场稀缺性进一步加剧。

机构一致预测,DRAM上行周期至少持续至2027年四季度,NAND闪存周期峰值将延至2027年三季度,存储芯片超级周期确定性极强。

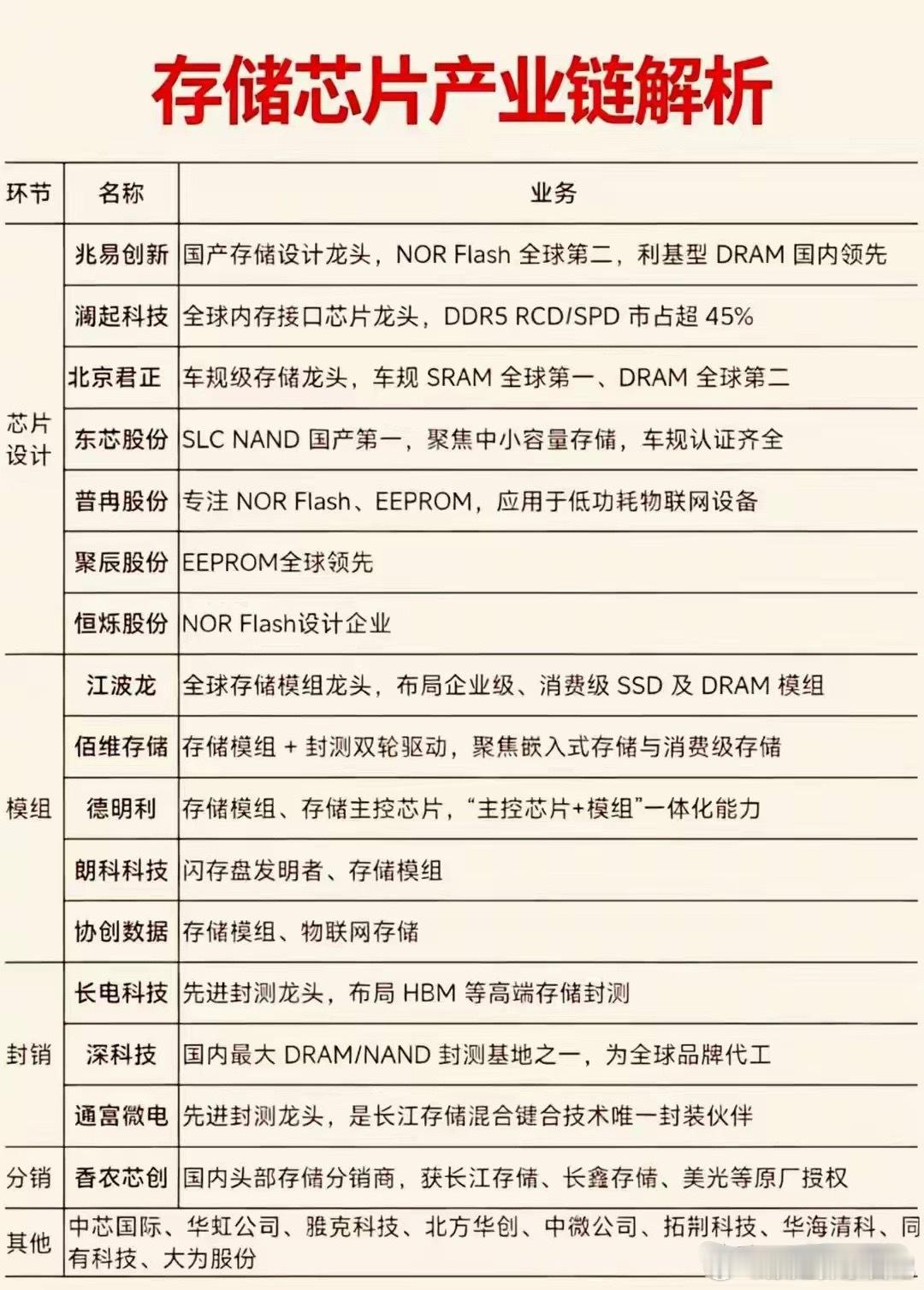

四、A股核心受益标的名单

1. 存储设计龙头

兆易创新:国产存储设计龙头,布局NOR Flash、利基型DRAM,深度受益行业涨价与国产替代

澜起科技:全球内存接口芯片龙头,DDR5市占率领先,深度绑定AI服务器产业链

北京君正:车载、工业级存储芯片龙头,技术壁垒深厚

2. 存储模组/整机龙头

江波龙:全球存储模组龙头,业绩随行业景气度快速释放

佰维存储:聚焦嵌入式存储,受益端侧AI与行业涨价

3. 产业链核心配套

深南电路:存储芯片封装基板核心供应商

长电科技:存储芯片先进封装龙头

全球存储芯片供需缺口持续扩大,价格上行周期开启,叠加国产替代加速推进,A股存储芯片产业链迎来业绩与估值双重提升机遇,成为节后科技板块核心主线。