航天电子A股本周走势分析及展望

一、本周市场表现

本周航天电子冲高后遭遇短线抛压,周初受政策催化连续上攻,最高触及25.93元,但利好兑现资金抢跑,最终收于23.97元,周涨约6.5%。成交量显著放大,后半周出现明显放量换手。

关键节点:

· 4月24日(上周末):航天日政策催化发酵,个股被纳入商业航天补涨标的池。

· 4月29日:受27元目标价关注度带动,盘中一度表现强势。

· 4月30日:部分短线资金集中兑现收益,全天成交额约32亿元。

4月30日收盘技术指标:

· 机构参与度:40.87%,属完全控盘。

· 1日主力成本:23.75元,20日主力成本:23.34元。

· 融资融券差额占流通盘比:3.70%(接近市场平均),较上日下降0.54%,出现做空迹象。

二、基本面对近期走势的支撑

2.1 在手订单325亿元创历史新高

截至2025年12月31日,航天电子在手订单约325.11亿元,为已签约、有明确交付周期的正式合同,核心增量来自三方面:

· GW星座项目:星载相控阵天线、星间激光通信终端。

· 中东无人系统军贸:50亿元无人系统批量增订订单。

· 航天配套主业:航天电子测控、惯性导航等核心配套恢复执行。

2026年公司经营目标实现营收154.92亿元,同比增长11.4%。

2.2 一季报稳步增长

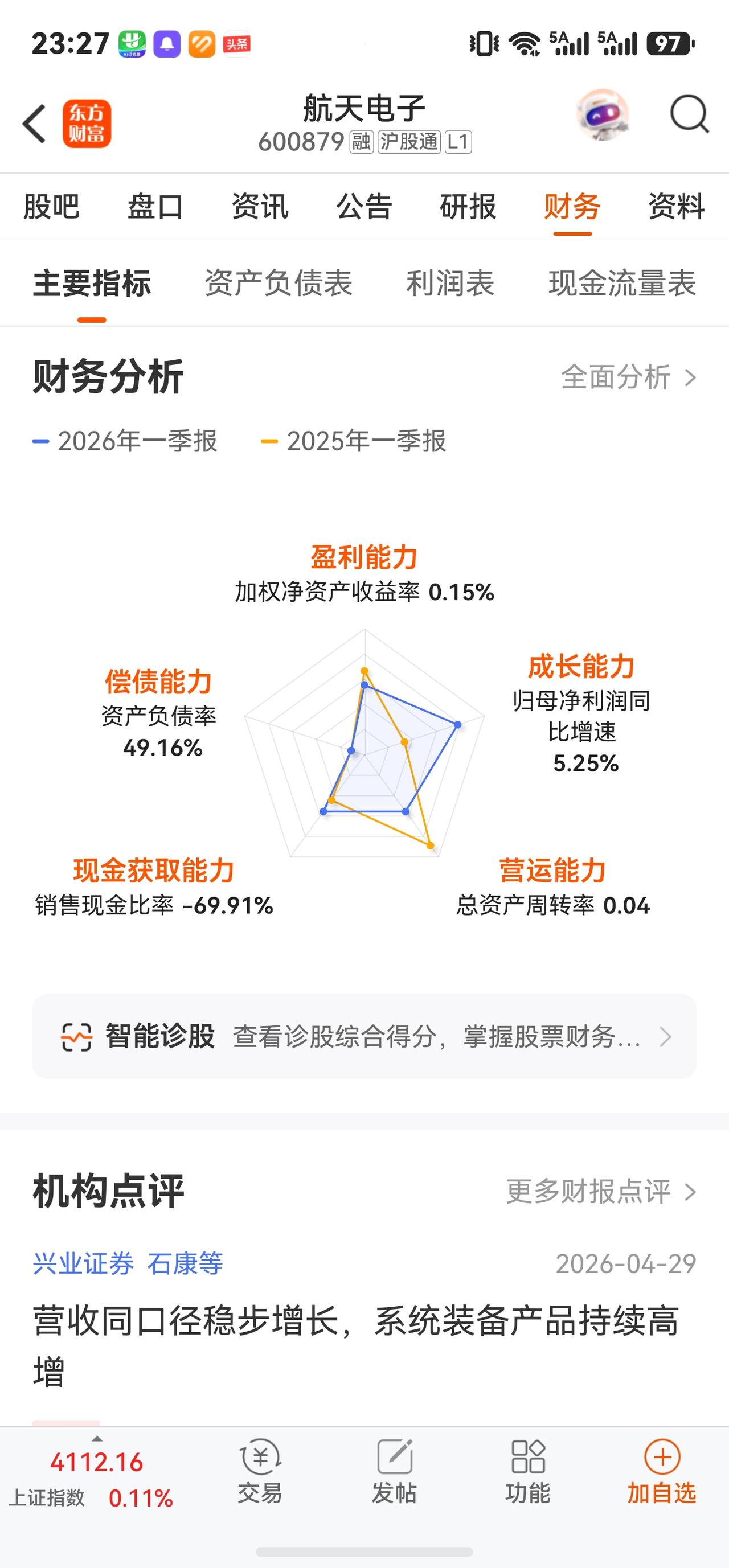

2026年第一季度,航天电子实现营业收入18.43亿元,同比增长8.37%;归母净利润3127.79万元,同比增长5.25%,业绩稳健改善。

2025年已披露分业务情况:

· 系统装备产品收入23.02亿元,同比大增55.65%。

· 航天配套产品收入92.76亿元,同比增长1.87%。

· 航天机电组件产品收入12.93亿元,同比增长4.57%。

· 航天技术应用产品收入下降60.27%(航天电工出表所致)。

2.3 行业政策持续催化

2026年中国航天任务继续密集实施:天问二号接近目标小行星开展探测,神舟二十三号载人任务推进,多型重复使用火箭开展飞行验证。卫星互联网星座组网加速,低轨资源竞争白热化背景下,航天电子作为星载计算机与测控通信核心配套商,市场份额超90%,成为受益最明确的龙头企业之一。

三、后市展望

3.1 机构观点汇总

机构 评级 12个月目标价 核心逻辑

国投证券 买入-A(首次覆盖) 27.00元 航天电子信息+无人系统"链长"地位,2026年PB 4.1倍。

招商证券 增持 — 航天配套主业回暖。

长江证券 买入 — 系统装备增长强劲。

中国银河 买入 — 商业航天赛道龙头。

⚠️ 目标价分歧极大:另有一些机构综合预测仅给出13.29元的平均目标价(最高15.48元,最低10.40元),下行空间约46.87%。投资者需留意卖方研究内部的巨大分歧。

3.2 技术面信号(双向参考)

RSI(14) 84.625 超买状态,有技术性回调需求。

MACD(12,26) 0.88 买入信号,处于多头区域。

移动平均线 强力买入 5/10/20/50/100/200日均线均呈多头排列

机构参与度 40.87% - 完全控盘 短期走势大概率由机构主导。

融资融券 3.70%,较上日下降0.54% 出现增量做空迹象。

3.3 综合研判

利好因素:

· 325亿元在手订单提供中长期业绩兑现的可见性。

· 商业航天战略性赛道持续获得政策红利。

· 无人系统装备军贸出口打开了新的蓝海市场。

风险因素:

· ⚠️ PE(TTM)≈343倍,处于历史95%分位的极高位区间,显著高于行业中位数。

· ⚠️ 后续若无新订单或业绩数据接力,当前估值消化需要较长时间。

· ⚠️ 近一周资金整体净流出,内盘成交占比59%,短线获利了结压力较大。

以上仅为公开信息的整理分析,不构成任何投资建议。投资者应结合自身风险偏好及仓位状况,独立判断交易时机,切忌盲目追高或重仓参与高估值品种。