三花智控A股本周走势分析及展望

一、本周行情总览

本周三花智控A股延续强势上涨,周涨幅约4.53%。4月30日(本周四)收盘价46.92元,当日大涨4.69%,盘中最高触及47.37元,最低44.58元,全天成交量164.47万手,成交额76.70亿元,换手率4.46%,振幅6.22%。当前总市值约1974.40亿元,流通市值约1728.63亿元。年初至今累计涨幅约32.29%,属于年内强势品种。

二、上涨的核心驱动力

三花智控一季报本身表现平淡,股价上涨核心在于新赛道估值切换。市场不再把三花当传统家电或汽车零部件公司,而是按"AI算力基础设施"标的重新定价。

1. 一季报"稳住"而非"爆发",但扣非净利亮眼

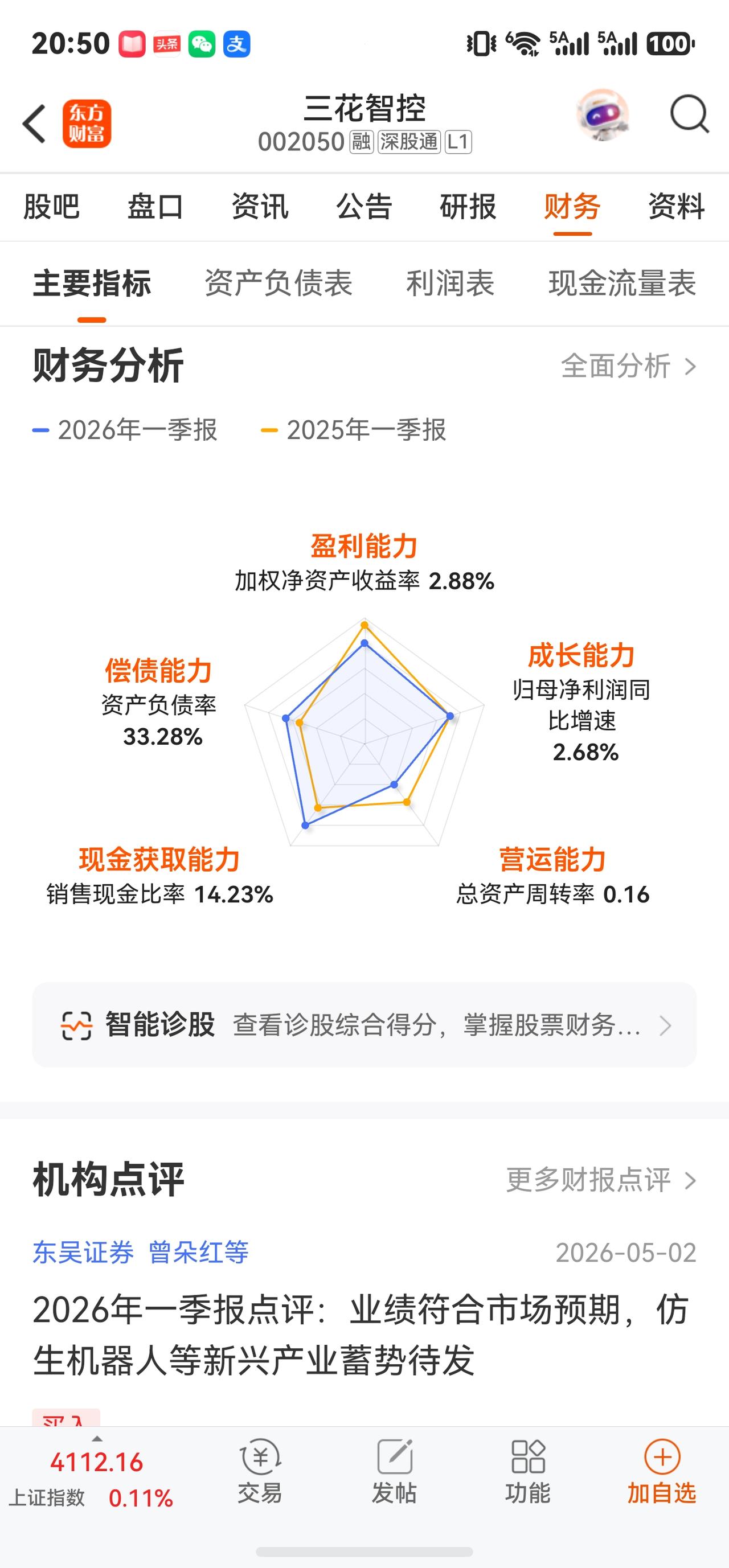

4月29日盘后披露,公司2026年一季度营业收入77.74亿元,同比增长仅1.36%;归母净利润9.28亿元,同比增长2.68%。然而,若剔除汇兑和公允价值变动等扰动因素,扣非净利润9.86亿元,同比增长15.52%,经营现金流净额同比大增136.5%,财务结构依然稳健,资产负债率仅33.28%。传统制冷业务短期承压,但汽零板块(汽车热管理)收入同比增长15%,净利润同比增长23%,海外需求强劲有效对冲了国内新能源车市场波动。

2. 新赛道叙事:液冷服务器+机器人,打开估值天花板

AIC(AI基础设施)数据中心的瓶颈正在从芯片延伸到散热和能效,液冷正从"配套件"变成刚需。一季度传统制冷板块收入46.6亿元(同比-6%),但市场真正交易的并非当期利润,而是三花能否成功切入液冷服务器散热赛道。

4月30日业绩说明会传递了关键信号:三花已组建液冷专项项目组,相关产品布局覆盖微通道、商用、家用等各业务单元,数据中心液冷赛道海外美国市场建设扩容节奏较快,国内市场起步但增速强劲。东吴证券一季报点评进一步指出,数据中心及储能新兴场景制冷业务整体规模较去年同期维持高增长,液冷服务器和机器人正成为公司的第二增长曲线。

3. 资金面:主力净流入,融资盘维持高位

本周三花日度主力资金整体净流入,近5日主力资金净流入约10.53亿元,持仓占比远高于市场平均水平。4月29日两融余额59.41亿元,其中融资余额59.24亿元,占流通市值比约3.59%。虽然近三日融资面整体小幅净偿还,但存量规模仍在家电行业排名第一,显示看涨资金基础稳固。

三、三大赛道横向估值锚对比

维度 ,传统冷配板块 ,汽车热管理板块 ,液冷/AIC板块。

当前状态 需求承压,同比-6% 同比+15%,盈利提速 业务规模较小但高增速

市场定价逻辑 周期预期(国补退潮结束后的需求修复) 全球客户优势(比亚迪、特斯拉等) AI算力场景的估值溢价。

关注焦点 空调/商用制冷订单企稳 出口持续性与订单结构 设备采购、客户认证等落地节点。

横向来看,三花的核心价值在于"可选赛道切换"——若只看传统冷配业绩,合理估值应更接近传统制造业(约15-20倍PE);但若市场给予新赛道"叙事溢价",40倍+的动态PE仍有一定消化距离。当前三花动态PE约53倍,2026年市场一致预期净利润增速约15%,估值压力将是后续走势的核心变量。

机构综合目标价约56.01元(约为当前价格的1.19倍),东吴证券等机构维持"买入"评级,认为机器人量产及液冷放量有望在后续财报中逐步兑现,同时需关注新赛道收入占比提升的速度能否匹配当前估值。

四、后市展望

正面逻辑 AI数据中心液冷业务释放新增长极,液冷项目组已落地至储能、数据中心两大核心领域;汽零板块海外需求强劲,出口韧性超预期;经营现金流改善显著,财务结构稳健。

潜在风险 一季报营收增速极低(同比+1.36%),当期财报缺乏实质性业绩验证;传统制冷业务受国补退潮影响短期承压下行;目前动态PE约53倍,估值已率先享受"新赛道溢价",液冷放量若慢于市场预期,将构成调整压力;管理层全年纯利增速目标15%,存在超预期难度。

综合判断:短期在季报催化与AI液冷叙事共振下,4月29日、30日连续走强,市场当前定价重心仍在 "新赛道入场券"。能否真正打开60元以上估值空间,取取决于液冷及机器人业务从"叙事"走向"报表"的落地节奏——下一轮财报能否体现相关订单的收入占比变化,是衡量本轮估值切换能否成立的关键观察窗口。

⚠️ 风险提示: 以上分析仅为基于公开信息的客观梳理,不构成任何投资建议,请投资者结合自身风险承受能力,独立审慎判断后作出决策。