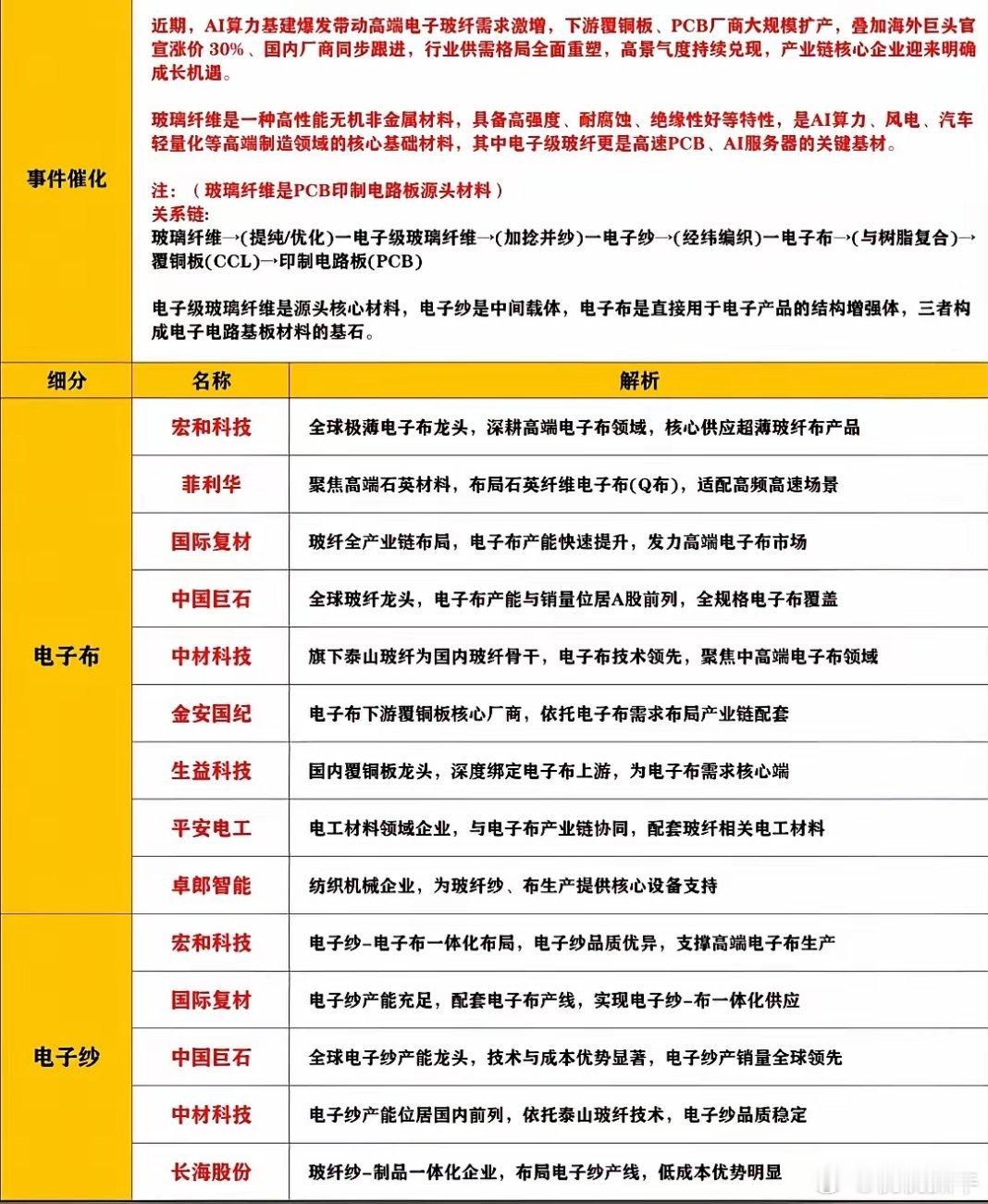

玻纤赛道:AI+风电双轮驱动玻纤赛道当前的“双轮驱动”逻辑很清晰:一边是AI算力爆发催生的高端电子布缺货涨价,另一边是风电大型化带来的高模量粗纱需求刚性。这两股力量正推动行业从周期底部走向结构性景气。AI驱动:高端电子布(细分涨价核心)- 需求逻辑:AI服务器、数据中心对PCB基材要求极高,急需低介电(Low-Dk)、低损耗的特种电子布(如Q布)来保障高速信号传输,单台AI服务器用布量是传统服务器的3-5倍。- 供需现状:高端电子布技术壁垒高,全球织布机供应瓶颈导致产能释放慢,库存一度不足10天,价格持续上调,呈现“量价齐升”。- 代表公司:中材科技(布局低介电/低膨胀布)、宏和科技(精密电子布)、中国巨石(淮安基地扩产)。风电驱动:高模量粗纱(需求基本盘)- 需求逻辑:风电叶片向百米级大型化发展,必须采用高模量、高强度玻纤来减重并保证强度,单GW装机耗纱约1万吨,需求跟随装机增长。- 市场支撑:全球风电装机预计维持高增长(2024-2030年CAGR约10.94%),国内外装机共振提供了扎实的需求底仓。- 代表公司:中国巨石(E8超高模风电纱)、中材科技、国际复材(风电纱市占率超25%)。行业风向与代表企业- 整体格局:行业产能出清后扩产谨慎,粗纱价格平稳,但高端产品盈利弹性大,2025年以来相关龙头业绩大幅预喜(如国际复材2026年Q1净利同比+412%)。- 核心标的:中国巨石(全球粗纱+电子布双龙头)、中材科技(风电叶片+特种电子布)、国际复材、宏和科技。上文为个人观点,不作为投资依据,股市有风险,投资需谨慎。