近日,在乌镇召开的主题为“在不确定性中锚定未来——全球经济形势与中国‘十五五’规划”的经济沙龙上,北京大学新结构经济学研究院院长、前世界银行首席经济学家林毅夫发表主旨演讲,深刻分析当前挑战与机遇。他在演讲中提到,发达国家很可能陷入“迷失的20年”:

对当前国际经济形势,我想大家已经形成了诸多共识。在我看来,有一点就是“乱”。

俄乌战争已持续4年,以色列与巴勒斯坦在加沙地区的战争也已超过两年。2026年2月28日,美国、以色列联合攻击伊朗,原来以为马上就会结束,但现在也持续近一个多月了。有人甚至形容现在已经开始了“第三次世界大战”,虽然每个人对此有不同看法,但综合来看,世界是非常乱的。

而且,这些“乱”给我国的经济发展带来很多不确定性。例如,现在会不会再爆发一次如同上世纪70年代的石油危机?因为伊朗和美国都宣称要封锁霍尔木兹海峡,而霍尔木兹海峡承担着全球约五分之一的石油和液化天然气运输量。如果形势继续恶化,那红海也会受到波及,这对全世界的影响是巨大的。

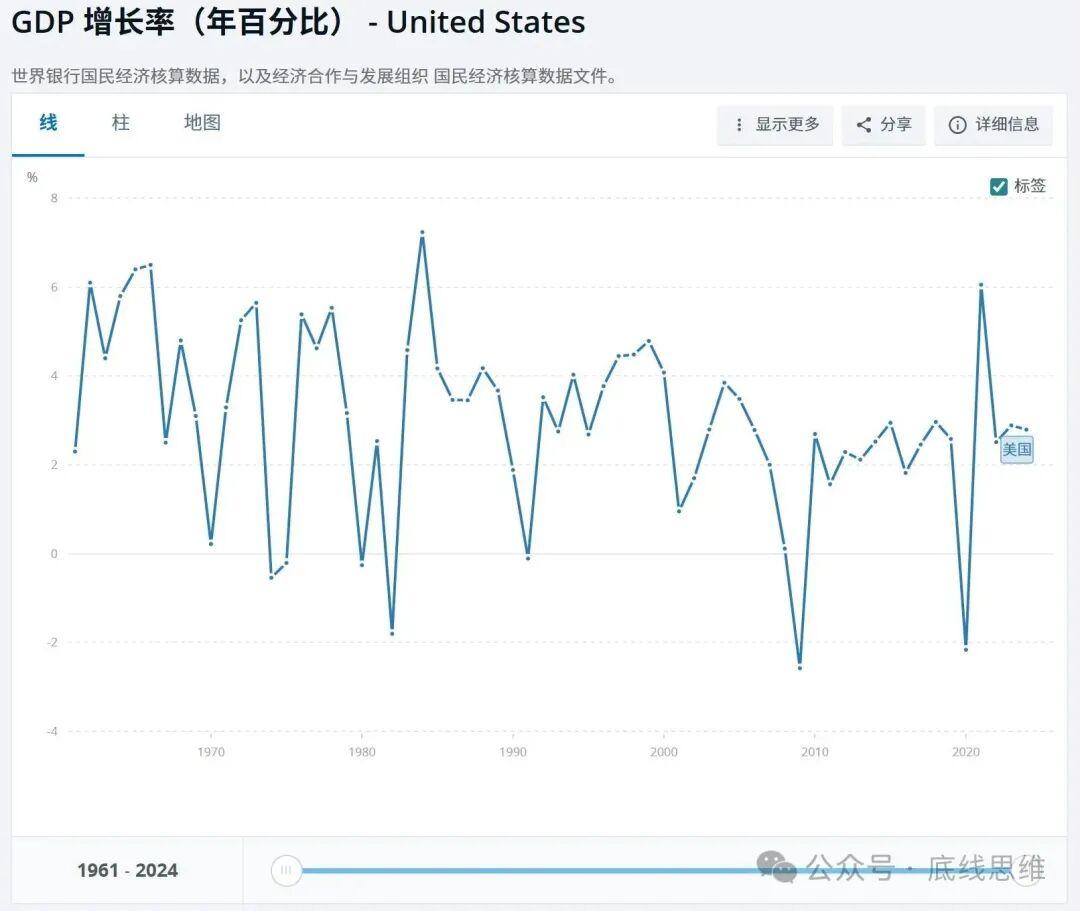

但我更想说的是,发达国家很可能陷入“迷失的20年”,这是经济非常疲软的20年。根据世界银行的相关数据,1960年到2008年近五十年,美国年平均经济增长率为3.3%,这是美国之前的长期增长态势。但2008年到2025年这17年间,美国的年平均经济增长率只有2.1%。2008年的国际金融危机是一个冲击,但过去发达国家面临冲击时,大概2-3年就能恢复到原来的增长水平,现在距2008年已经过去了18年,美国仍然没有恢复到2008年之前的水平。国际货币基金组织、世界银行对美国今年的增长率进行预测,原来预测的增长率是2.4%,但由于美以伊战争,在4月份将美国经济增长预期下调了0.1个百分点,现在预测的增长率只有2.3%。

欧元区的情况和美国类似。1960年到2008年,欧元区年平均经济增长率是3.1%,2008年至今的年平均增长率只有1.1%,下降了近三分之二。原来国际货币基金组织对欧元区今年的增长预期是1.3%,但也是因为美以伊战争,将欧元区的增长预期下调了0.2个百分点。换言之,2008年以后欧元区的基本增长态势就只有原来的三分之一。综上,可以很肯定地讲,发达国家陷入了20年的疲软,这是前所未有的,而且这种态势我想会再延续几年。

在谈国际经济的时候,美国表面上看起来比欧元区的其他国家好一些。2008年的金融危机是从美国爆发的,一般认为爆发的震中央应该受的影响更大,那为什么反而美国表现得比欧元区的其他国家更好?我想最主要的是它的货币霸权与金融霸权。2008年以后,美国就推行量化宽松政策,后来还推出了无限制的量化宽松。一方面帮助华尔街的金融机构,避免再出现如同1929年美国纽约股票市场崩盘带来银行机构和金融机构倒闭的情况;另一方面采取失业救济等福利措施,来维持国内的消费。

通常情况下,一般国家不敢像美国这样进行无限制的量化宽松政策。但对美国而言,美元是国际通用的结算货币,在经济危机中大家也会把它作为一种相对安全的资产,愿意接受它,使得美国比其他发达国家的经济表现相对好一些,但也只是相对。更重要的是,这背后潜伏着更大的危机。试想一下,美元发行这么多,到哪里去?利用量化宽松政策把利息压低,是希望更多资金能流向实体经济,然后提高国家的长期发展潜力与竞争力。但实际上这一部分货币基本上没有流动到实体经济,出现了经济学里面所讲的“流动性陷阱”。

这一部分资金有两个流动方向。一部分流动到其他国家进行套利,其他国家利率一般比较高,美元又是国际通货,相关金融掮客利用这种优势去套利。为了维持美元的基本盘,有时美联储又会把利率提高一点,但只要美国利率提高一点以后,大量流动出去的资金又流回美国,造成美元大进大出,给其他发展中国家带来了宏观管理上的挑战。过去国际货币基金组织倡导金融自由化,资本账户应该开放,但因为美国的这种操作,国际货币基金组织现在改为发展中国家的资本账户应该进行管理的主张。

更多的一部分资金还是留在美国国内,不进入实体经济,而是流向带有投机性质的投资领域,如房地产和股票市场。但2008年的金融危机是房地产泡沫破灭率先引爆的,所以进入房地产的部分相对较少,更多的资金还是流向了股票市场。

2008年6月,我到世界银行担任高级副行长兼首席经济学家时,那时的道琼斯指数是12000点左右。令我印象深刻的是,当时无论是国际货币基金组织的经济学家,还是世界银行的经济学家,都说美国的股票市场有很大的泡沫,果然9月股票市场的泡沫就破灭了。我前面谈到美国实体经济没有完全恢复,而现在的道琼斯指数是49000点左右,在12000点的时候就有泡沫了,以上诸多因素叠加,现在的泡沫必然是更大的,破灭时产生的冲击波肯定是更强的,这是我所认为的隐忧之处。