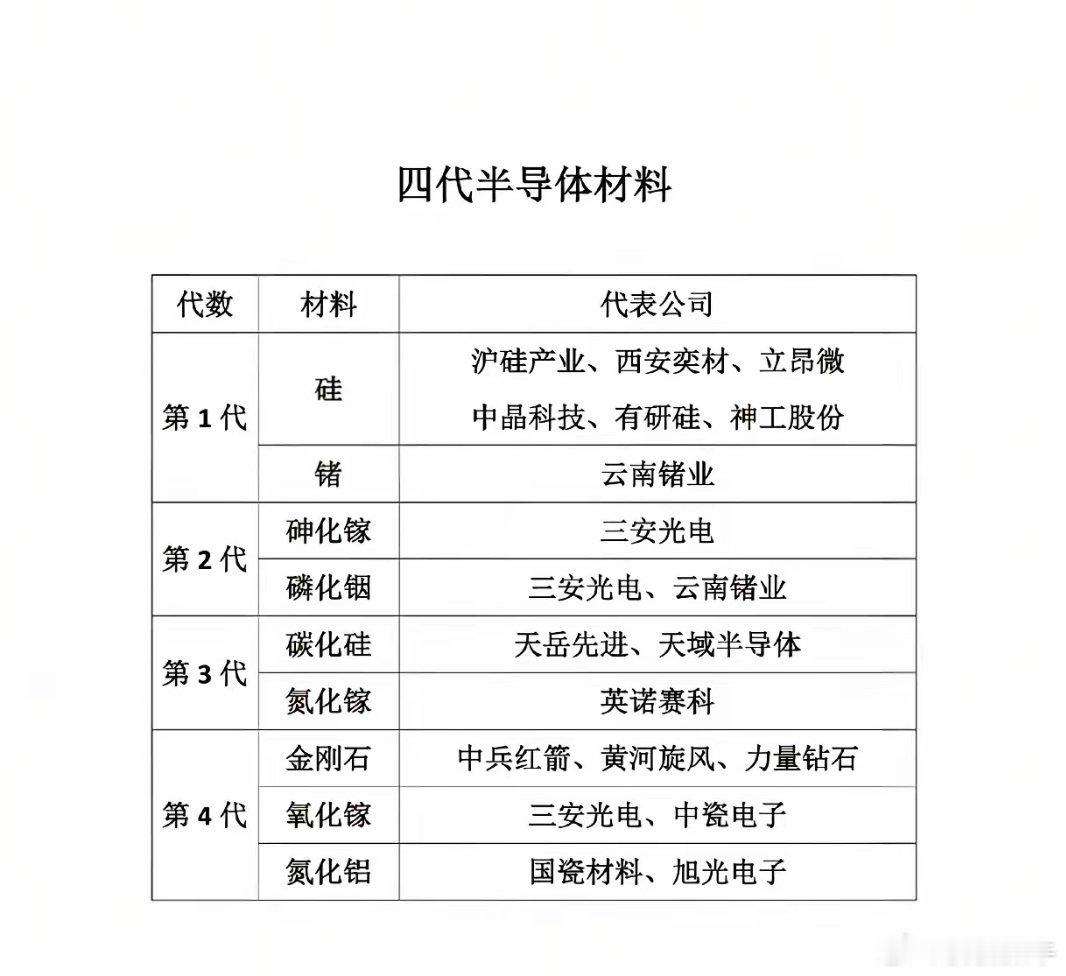

半导体前道材料(晶圆制造)七大核心环节全景梳理

前道材料占半导体材料市场约70%,是芯片制造的基石。七大核心环节国产化率与厂商格局如下:

🔹 硅片(基底材料)

- 作用:晶圆制造的基础衬底,支撑光刻、蚀刻等工艺。- 格局:全球CR5超90%(信越化学、SUMCO等);国内头部:沪硅产业、立昂微、有研硅。

🔹 掩模版(光罩)

- 作用:光刻工艺的图形转移母版。- 格局:全球CR5超95%(Photronics、Toppan等);国内头部:聚和材料、路维光电、清溢光电。

🔹 光刻胶

- 作用:光刻中的感光介质,实现图形转移。- 格局:全球CR5超90%(JSR、东京应化等);国内头部:南大光电、上海新阳、晶瑞电材、彤程新材。

🔹 湿电子化学品

- 作用:超净高纯试剂,用于清洗、蚀刻、显影。- 格局:全球CR5超80%(关东化学、巴斯夫等);国内头部:中巨芯、格林达、江化微。

🔹 抛光材料(CMP)

- 作用:化学机械抛光,实现表面纳米级平整。- 格局:全球高度集中(陶氏、卡博特等);国内头部:鼎龙股份(垫)、安集科技(液)。

🔹 电子特气

- 作用:蚀刻、沉积、掺杂等工艺的高纯气体。- 格局:全球CR4超80%(林德、液空等);国内头部:中船特气、华特气体、雅克科技、金宏气体。

🔹 靶材

- 作用:PVD工艺中的溅射源,形成薄膜。- 格局:全球CR5超80%(日矿金属、东曹等);国内头部:江丰电子、有研新材、欧莱新材。

本文基于公开资料整理,仅做行业交流,不构成投资建议。市场有风险,决策需谨慎。