深圳发布楼市双响炮:核心区也放开第三套,夫妻最高可贷351万

深圳市i住建局发文,4月30日起施行。两条核心变化,每条都打在楼市观望情绪最深的痛点上。

一、限购开了一个口子:核心区也能买第三套了

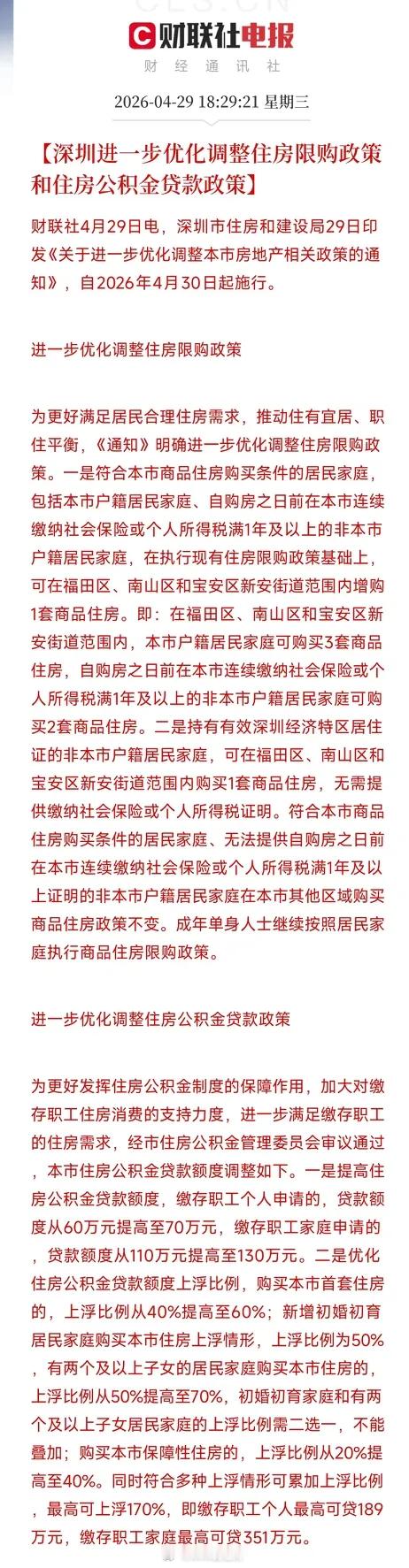

这次调整的最大突破在于——福田、南山、宝安新安街道,本市户籍家庭可以买第三套,非深户缴满1年社保也能买第二套。

以前限购松绑,最多是外围区放开,核心区不动。这次福田、南山这两个深圳房价最坚挺的区域,被列入增购范围,释放的信号很明确:核心区的改善型需求,不再被政策压制了。

还有一个隐性信号:持有居住证的非深户,也能在核心区买一套,不需要社保或个税证明。这是对来了就是深圳人的回应,刚需门槛被显著降低。

二、公积金往能多贷就多贷方向猛踩油门

个人贷款额度从60万提到70万,家庭从110万提到130万。首套房上浮比例从40%提到60%。新增初婚初育家庭上浮50%,二孩及以上家庭上浮从50%提到70%。

更喜人的是,多种上浮情形可叠加,最高可上浮170%。算下来,个人最高可贷189万,家庭最高可贷351万。

351万是什么概念?深圳一套500万的刚需房,首付三成150万,剩下350万理论上公积金全覆盖。以前公积金只是添头,这次是真能挑大梁了。

三、为什么是深圳先动?

深圳是一线城市里最依赖土地财政的城市之一,也是二手房参考价等,政策比较严厉的城市。去年深圳二手房成交量虽有所回暖,但价格仍在下探。今天这版政策,是深圳第一次同时动用限购放松+公积金加杠杆两手工具,力保楼市回稳的决心很明显。

更关键的是,4月28日中央政治局会议刚刚强调,努力稳定房地产市场,深圳在24小时内跟上,说明这轮楼市托底的行动窗口已经打开,深圳是第一块多米诺骨牌。

四、对市场的影响

第一,直接利好深圳本地房企和持有核心区土储的公司。 深圳本地房企和在深圳有较多货值的开发商,将率先受益于成交量回升。

第二,中型银行和公积金贷款服务商受益。 贷款额度提升意味着公积金贷款的业务量将显著增长,合作银行和服务商收入增加。关注在深圳有较大房贷业务的股份制银行。

第三,家居建材和房产中介服务商。 改善型需求释放,装修、家居、家电等产业链被激活。房产中介龙头和家居卖场受益。

政治局刚说,要努力稳定房地产市场,深圳就把第三套房的大门推开了一条缝。这轮政策底的信号,已经从中央定调走到了一线城市动真格。

放开限购,你会选择现在入场,还是继续等?

深圳楼市 限购放松 公积金贷款 房地产市场 股票财经