父亲去世12年,银行突然发来催债短信,欠款滚到2.3万元,女子不解:本金仅7000元,账单居然查不到

据4月28日德州晚报报道,咱们老百姓过日子,最讲究个安稳,可家住上海的陶女士,在2026年年初,却被一桩12年前的“陈年旧账”闹得心神不宁,甚至觉得有些荒诞。

这事传开后,很快就成了大家茶余饭后的谈资,不少人都觉得,这银行的操作实在是让人看不懂。

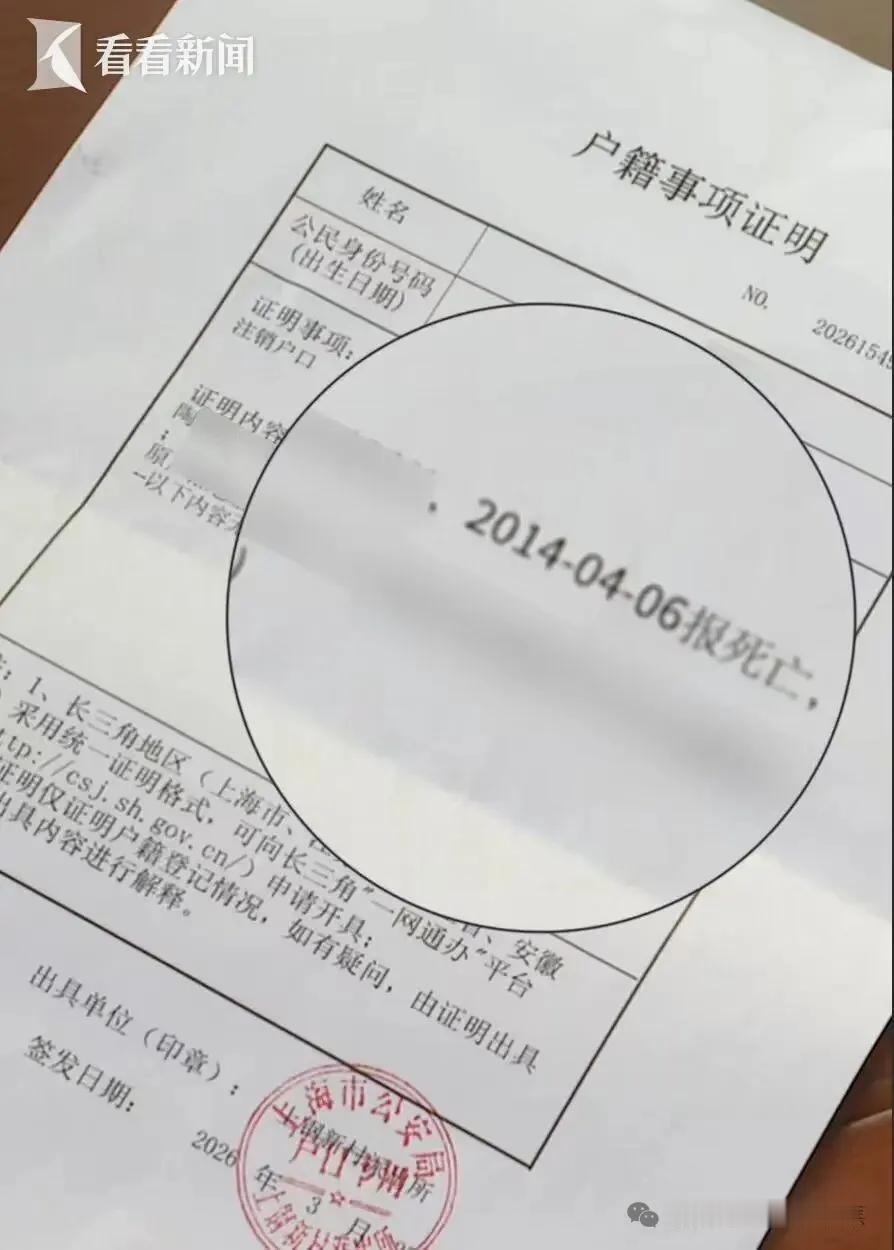

2014年,陶女士的父亲不幸因病过世,家里办完丧事,陶女士忍着悲痛,开始清理父亲留下的琐事。

她是个心细的人,专门带着父亲的身份证去了银行,挨个窗口打听、核对,就是想看看老人在银行里还有没有没还完的钱。

当时银行的工作人员查完告诉她,欠款都已经结清了,陶女士听了这话,心里才踏实,随后去派出所注销了父亲的户口,打那以后,这事在她心里就算彻底翻篇了。

谁能想到,这消停日子一过就是12年,2026年1月,陶女士的手机突然响个不停,点开一看,全是催债短信。

这短信写得明明白白,说她去世多年的父亲名下有一张信用卡,欠了一大笔钱没还,陶女士起初还以为是遇到了骗子,毕竟父亲都走了12年了,哪来的欠款?

可短信发得特别密,态度也越来越生硬,仔细一瞧,落款竟然是平安银行,短信里那个数字更是吓人:23928.45元。

陶女士这下坐不住了,她心里犯嘀咕:当年自己明明去银行核对过,怎么12年后又蹦出一笔两万多的债?她赶紧给银行客服打电话想问个究竟。

客服查了半天,给了她一个让她难以接受的解释,原来,她父亲当年名下不只一张卡,2014年陶女士去结清的,是尾号为0595的一张卡,而现在催收的这笔债,是另一张尾号为7366的卡。

陶女士更纳闷了,就算真有这么一张卡,怎么会欠这么多钱?在她的反复追问下,银行吐露了实情:这2.3万多元的欠款里,真正的消费本金其实只有7000块钱。

剩下的那1.6万多元,全是这12年来利滚利攒下来的循环利息、逾期罚息,还有所谓的违约金。

听到这,陶女士气不打一处来:这本金7000块钱搁在那12年,银行既不打电话也不发短信,没给过任何提醒,就这么悄悄地涨到了2万多,这像话吗?再说了,现在说这7000块钱是父亲生前花的,凭证在哪呢?

为了弄清真相,陶女士没少往银行跑,她去网点找柜员,柜员说账户状态不正常,他们这权限不够,查不出历史账单,让她找信用卡中心。

她又给信用卡中心打电话,对方倒是承认有这笔账,但就是拿不出原始的消费记录和逾期明细,只是一门心思地催她赶紧把这2.3万多块钱给还了。

这种“糊涂账”任谁都不想认,陶女士觉得这事太蹊跷了,银行连账单都拿不出来,凭什么让她掏钱?

这事被媒体报道后,网上一下子炸开了锅,网友们纷纷吐槽,觉得银行这管理漏洞也太大了。

有人说:“12年不催收,是诚心等着利息滚大吗?”还有人分析,银行如果证明不了这笔钱确实是当事人花的,那这债就不该收,最关键的一点是,大家都想知道,这“父债”到底需不需要“子偿”?

这时候,法律界的人士站出来说话了,根据咱们国家的法律规定,所谓的“父债子偿”是有前提条件的。

简单来说,就是子女如果继承了老人的遗产,那么在遗产的价值范围内,有义务帮老人把生前的债还了。

要是老人压根没留下什么遗产,或者欠的债比留下的遗产还多,那子女完全可以不还超出的那部分钱。

陶女士的情况就是这样,如果她当初没继承父亲什么财产,或者是这张卡里的债本身就不清不楚,她完全没必要承担这笔巨额欠款。

就在陶女士准备拿起法律武器保护自己,刚咨询完律师的时候,事情突然来了个180度的大转弯。

银行那边主动联系了陶女士,原本那张口闭口要收的23928.45元欠款,竟然一下子给“清零”了,银行的工作人员只是简单通知了她这个结果,至于为什么要清零,之前为什么查不到账单,这12年为什么不催收,全程一个字都没解释,更别提给陶女士道个歉了。

虽然欠款不用还了,但陶女士心里这块石头并没完全落地,这种不明不白的催收,再到不明不白的清零,让她觉得特别没保障。

12年的沉默之后突然爆发,这不是在折腾人吗?如果不是她坚持维权,如果不是媒体关注,这笔账是不是就得硬吞下去?

通过陶女士这件事,也给咱们普通人提了个醒,家里如果有长辈过世,除了办理后事,一定要记得去各家银行好好查查,看看老人名下到底有多少账户、多少信用卡,最好能打印个结清证明存起来。

如果条件允许,查一下老人的征信报告是最稳妥的,能一眼看清名下所有的贷款和信用卡情况。

总的来说,陶女士这12年后的催债风波虽然以欠款清零告终,但它留下的教训很深刻。

面对不合理的催收,咱们也得学会用法律来保护自己,别被那些吓人的短信和高额的数字给唬住了。只有账目清清楚楚,大家的日子才能过得踏踏实实。

信源:德州晚报