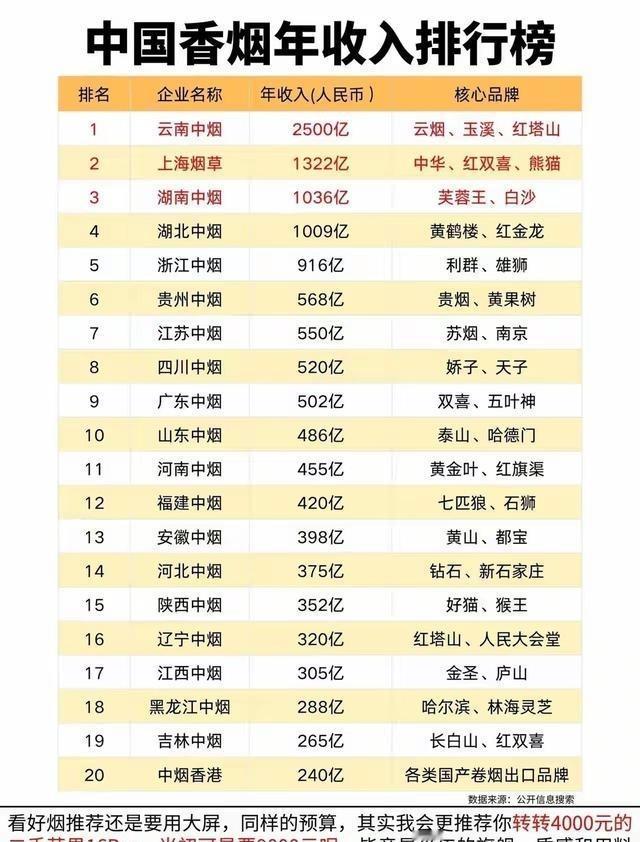

中国香烟年收入排行榜

云南中烟 排名第一

上海烟草排名第二

湖南中烟 排名第三

湖北中烟排名第四

个人感觉 中华香烟 真不好抽,云烟在湖北真没什么市场,你觉得 黄鹤楼 牌香烟口味怎样?

很多人一看到这段话,就本能地往口味、地域偏好、谁家烟更有面子上去想。我这次不从这个口子进。真正该盯住的,是一个更扎眼的矛盾:国家明明在压吸烟率,烟草行业的税利却还在往上冲,这才是把排行榜撑起来的硬骨头。

1998年的红塔集团兼并长春卷烟厂,与本次高度相似,相似点都在于外界看到的是牌子和地盘,真正变化的是资源往强者那里集中;但关键差异在于,当年是强者主动外扩,今天是在控烟目标、严监管和灰市清剿的夹击下继续做强,这意味着现在的名次比过去更依赖制度能力,不只是市场冲劲。

往回看,这类行业从来不是“谁在街上更常见,谁就一定最赚钱”。烟草是重税行业,品牌结构、单箱价值、渠道纯净度、专卖秩序,这些东西加在一起,常常比某个地区烟民嘴里的好不好抽更决定收入高低,所以单纯拿口味来解释榜单,方向一开始就偏了。

最刺眼的数据就在这里。新华社1月22日披露,2025年烟草行业实现工商税利总额16570亿元,同比增长3.5%,财政总额15800亿元,同比增长2.3%,两项都创历史新高。问题就在这儿:控烟目标没有松,财政贡献反而继续上拱,这说明行业赚钱并不完全靠“多卖”,更靠“卖得更值钱、更规范、更可控”,这才是第一层真相。

国家卫健委2019年发布的《健康中国行动》写得很清楚,到2030年,15岁以上人群吸烟率要降到20%以下;WHO现在仍强调,中国有超过3亿吸烟者,全球每三支烟里大约就有一支在中国被吸掉,还有超过7亿非吸烟者长期暴露在二手烟环境里。一个行业一边扛财政,一边背着公共卫生压力,这种双重身份,决定它不可能再按老路走。

也正因为这样,2026年4月2日国家烟草专卖局修改电子烟监管文件时,重点不是鼓励做大,而是把“供需动态平衡下的总量管理”写进规则,明确核定产能和生产规模。这个信号非常硬:新型烟草不是谁想冲就能冲,入口要卡住,速度要掐住,灰区要堵住,这就是第二层真相。

如果把这条线接到现实市场,就更容易看懂榜单为什么不会轻易翻盘。2026年4月12日,广东省烟草专卖局通报,美宜佳涉假烟问题被曝光后,截至3月31日已检查门店14701户次,立案566宗,查获涉案卷烟306万支,还约谈总部要求整改。能不能稳住收入,不只是看厂里产多少,还得看渠道有没有漏、市场有没有被假烟撕开口子,这个约束越来越重。

这也解释了为什么头部企业近年越来越不愿意只讲销量。4月21日披露的调研信息显示,云南中烟4月10日接待专题调研时,被重点问到的是原始创新能力、未来产业布局、研发投入、创新平台和人才培养。注意这个方向,它不是车间里的老话题,而是在给未来留下转身空间,这个动作比排行榜本身更有分量。

所以云南中烟为什么常被放在榜单前头,不能只看“云烟名气大”。它背后的逻辑,是老品牌矩阵、云南烟叶资源、长期形成的工业基础,再叠加头部企业已经开始补创新和研发这条腿。它不是单一牌子硬,而是一整套体系还在运转,这种体系型优势比单点爆款更难撼动,这是硬账。

上海这边又是另一种强法。它的特殊性当然和历史整合有关,但如果今天还只拿“京津沪平台”四个字解释,就太薄了。更重要的是,上海所代表的是高端品牌能力、合规渠道能力和城市消费中心能力的叠加,换句话讲,它赚的不是最粗放那块肉,而是最值钱那层皮,这才是它能长期站在前列的原因。

你再看外围世界,方向已经更明显。PMI公布的2025年财报显示,无烟业务已占总净营收41.5%,覆盖106个市场;BAT也披露无烟产品已占集团营收18.2%,并新增470万无烟消费者。外资巨头已经把下一轮赌在“少烟、多替代”上,中国烟草没有照搬这条路,但也不可能装作没看见,这个外部压力是真实存在的。

这就带出一个反常识判断:未来几年,决定省级中烟格局的,未必是谁卖得最猛,而是谁更能在控烟、打假、限产、技术储备这几道门槛同时过关。过去大家爱讲“谁的烟在谁的地盘卖得好”,以后更重要的是“谁能把合法高利润那部分牢牢攥住”,这套规则已经变了。

评论列表