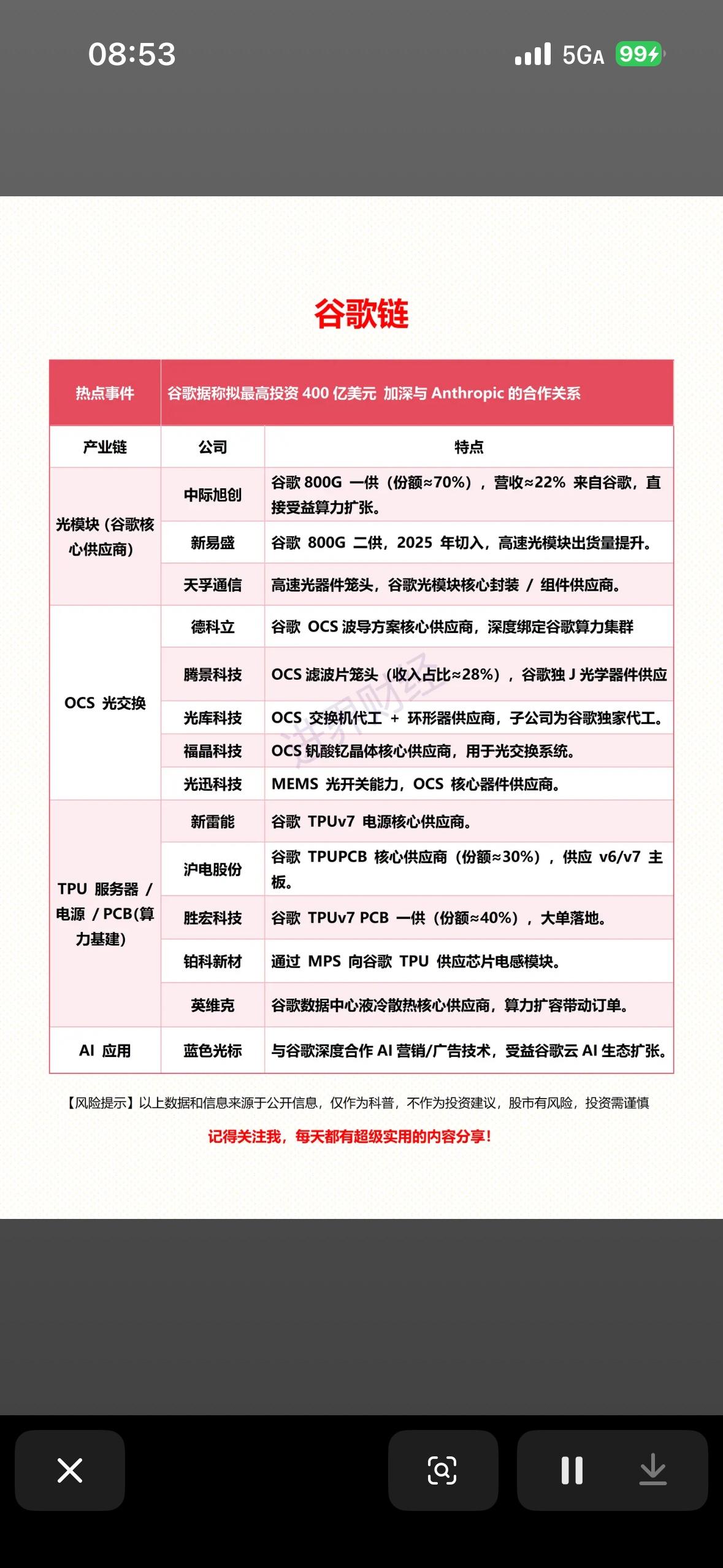

关于“谷歌链”(Google Supply Chain)的投资梳理图,背景是谷歌计划投资400亿美元加深与AI公司Anthropic的合作,这预示着谷歌在AI算力基建上的投入将持续加大。

详细列出了A股市场中与谷歌深度绑定的核心供应商,主要分为四个板块:光模块、OCS光交换、TPU服务器/电源/PCB、AI应用。

核心逻辑:谷歌加大AI投入,供应链直接受益

- 事件驱动: 谷歌拟投资400亿美元加强与Anthropic(一家领先的AI初创公司,被视为OpenAI的竞争对手)的合作。

- 投资逻辑: 这意味着谷歌将继续大规模扩建数据中心和AI算力集群。作为全球AI军备竞赛的主要玩家,谷歌的资本支出(Capex)增加,直接利好为其提供硬件基础设施的中国供应链企业。

细分产业链及核心公司分析

1. 光模块(算力传输的“血管”)

这是AI算力集群中最确定的增量环节,用于服务器之间的高速数据传输。

- 中际旭创: 绝对龙头。它是谷歌800G光模块的一供(第一供应商),份额高达70%,且约22%的营收直接来自谷歌。谷歌扩产,它是最直接的受益者。

- 新易盛: 二供角色。2025年切入谷歌800G供应链,正处于出货量快速提升期,弹性较大。

- 天孚通信: 光器件龙头。提供光模块的核心封装和组件,属于“卖铲子给卖铲子的人”,业绩确定性强。

2. OCS光交换(谷歌独特的技术路线)

OCS(Optical Circuit Switch)是谷歌TPU集群特有的全光交换技术,能大幅降低功耗和延迟。这是谷歌产业链区别于英伟达产业链的一个特异性机会。

- 德科立: 核心供应商,深度绑定谷歌OCS波导方案。

- 腾景科技: 提供OCS滤波片,且是谷歌独供,业务占比高(约28%),弹性极大。

- 光库科技: 涉及OCS交换机代工和环形器。

- 福晶科技: 提供OCS核心晶体材料(钒酸钇晶体)。

- 光迅科技: 具备MEMS光开关能力,是OCS核心器件供应商。

3. TPU服务器/电源/PCB(算力基建的“躯干”)

谷歌自研的TPU(张量处理单元)需要配套的电源、电路板(PCB)和散热系统。

- 新雷能: TPUv7电源核心供应商。AI芯片功耗巨大,对特种电源要求极高。

- 沪电股份 & 胜宏科技: 两者都是PCB(印制电路板)的核心供应商。胜宏科技是TPUv7 PCB的一供(份额约40%),沪电股份供应v6/v7主板。AI服务器需要高层数、高密度的PCB,价值量远高于普通服务器。

- 铂科新材: 通过MPS向谷歌供应芯片电感,属于细分隐形冠军。

- 英维克: 液冷散热龙头。随着算力密度提升,传统风冷无法满足,液冷成为标配,英维克是数据中心液冷核心供应商。

4. AI应用(软件层面)

- 蓝色光标: 与谷歌在AI营销和广告技术上有深度合作,属于应用端受益于谷歌云AI生态扩张的企业。

总结与投资建议

这份图表梳理了“映射逻辑”非常清晰的投资线索:

1. 最核心标的: 中际旭创(份额大、确定性高)、胜宏科技(TPU核心一供)。

2. 最具弹性/特色标的: 腾景科技、德科立(OCS光交换是谷歌特有的技术路线,一旦谷歌路线成为主流或扩大规模,这些公司受益最大)。

3. 技术趋势: 重点关注800G/1.6T光模块(高速传输)和液冷/电源(高功耗带来的配套需求)。

风险提示: 图片底部也提示了,这些信息基于公开资料,股市有风险。需要关注谷歌实际资本支出是否及预期,以及地缘政治对供应链的潜在影响。