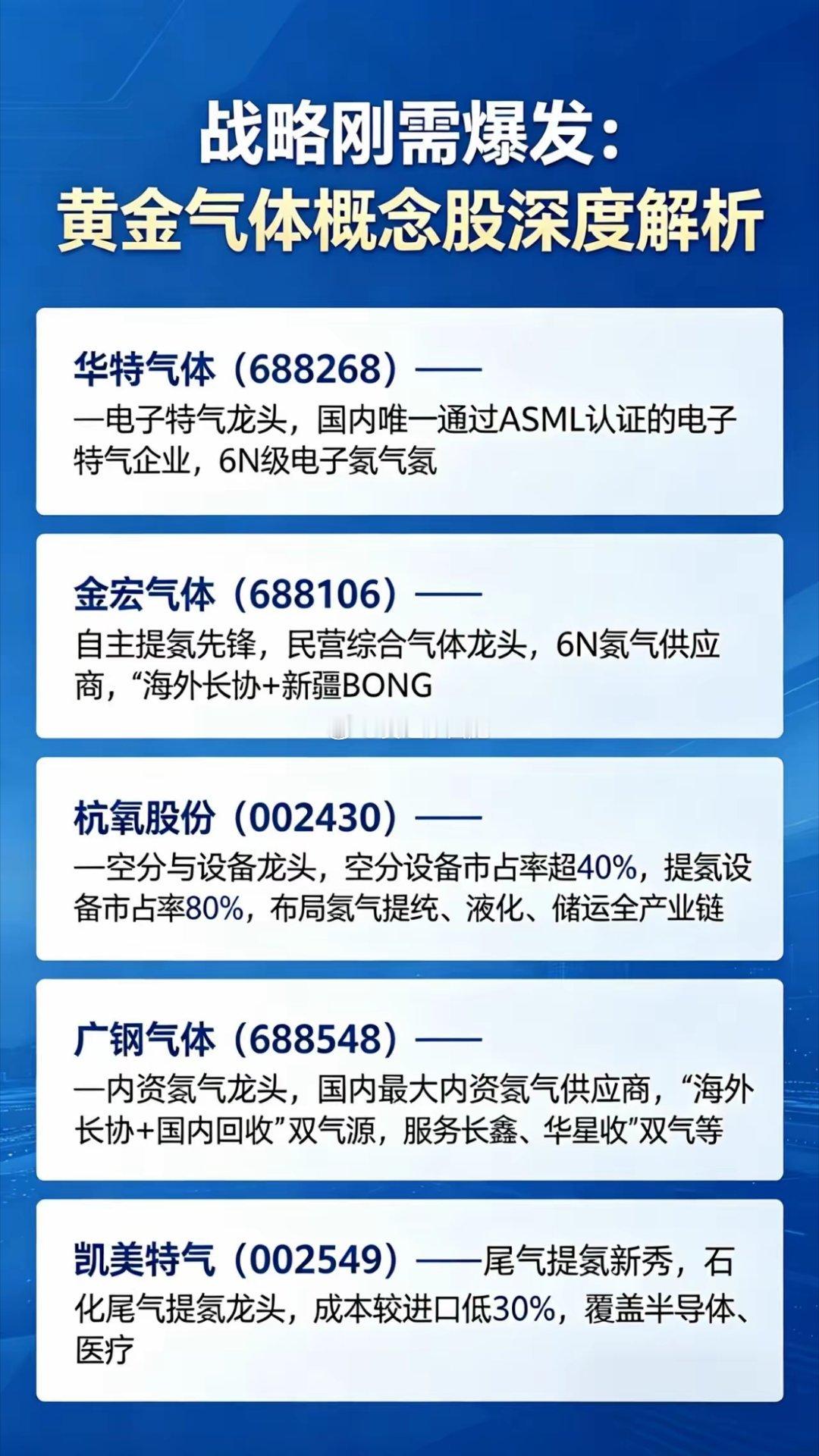

科技与高端制造战略刚需爆发:黄金气体概念股深度解析黄金气体(氦、氖、氪、氙)被誉为科技与高端制造领域的战略血液,凭借极致稀缺性与下游场景不可替代性,成为堪比贵金属的核心战略资源。当前全球供给持续收缩,叠加AI算力、半导体产业需求爆发,国产替代进程全面提速,黄金气体板块迎来高确定性投资机遇。一、核心用途与市场格局氦气是黄金气体中占比最高、战略价值最突出的品类,贯穿高端制造全产业链,无替代方案:- 半导体领域:EUV光刻、晶圆蚀刻与清洗环节必备载气及冷却介质,7nm以下先进制程刚需单品,单台光刻机年消耗量超15万标方;- 医疗领域:MRI超导磁体超低温冷却核心介质,单台设备年消耗液氦1500-3000升;- 航天军工领域:火箭燃料增压、航空设备检漏、深潜装备浮力气体,属于国防军工刚需物资;- 前沿科技领域:覆盖量子计算、超导实验、高端精密焊接、激光技术等核心场景。当前国内市场供需格局极度紧张:我国氦气对外依存度高达85%,卡塔尔等少数国家掌控全球38%的供给量。2024年国内氦气消费量达2570万立方米,同比增速5.3%;2026年4月高纯氦气价格单月暴涨262%,“全球供给收紧+下游需求刚性”双重驱动,行业高景气度持续兑现。二、核心个股深度分析1. 华特气体(688268)——电子特气龙头国内唯一通过ASML认证的电子特气企业,实现6N级电子氦气规模化量产,光刻气(氖/氪/氙)产品国内市场竞争力领先。- 核心优势:半导体领域客户覆盖广泛,氦气业务收入占比12%,板块毛利率达38.35%,构建“海外进口+自主国产”双气源保障体系;- 潜在风险:2025年净利润同比下滑26.75%,短期估值处于相对高位。2. 金宏气体(688106)——自主提氦先锋民营综合气体龙头企业,具备6N级高纯氦气供应能力,打造“海外长协锁量+新疆BOG提氦自产”双轮驱动模式。- 核心优势:新疆提氦项目计划2026年Q3投产,气源安全库存储备充足,半导体、面板领域核心客户合作稳定;- 潜在风险:特种气体板块毛利率有所下滑,业务扩张阶段资本开支压力较大。3. 杭氧股份(002430)——空分与设备龙头国内空分设备市占率超40%,提氦设备市占率高达80%,完成氦气提纯、液化、储运全产业链布局。- 核心优势:实现液氦储罐国产化突破,构建“装备制造+气体运营”双主业格局,经营性现金流稳健;- 潜在风险:氦气业务整体营收占比偏低,业绩弹性相对有限。4. 广钢气体(688548)——内资氦气龙头国内规模最大的内资氦气供应商,搭建“海外长协采购+国内回收提纯”双气源体系,核心服务长鑫、华星等头部制造业企业。- 核心优势:供应链体系完整,现场制气长期合同锁定收益,国产替代成长空间广阔;- 潜在风险:行业竞争持续加剧,产品毛利率面临一定承压。5. 凯美特气(002549)——尾气提氦新秀石化尾气提氦领域细分龙头,提氦成本较传统进口模式低30%,产品全面覆盖半导体、医疗等高端场景。- 核心优势:2025年Q1新增产能逐步释放,成本优势显著,业绩增长弹性大;- 潜在风险:处于产能爬坡关键期,下游客户拓展进度有待进一步验证。三、核心投资逻辑与风险提示核心投资逻辑1. 供给端刚性收紧:全球地缘冲突持续升级,海外进口供给不确定性加剧,支撑气体价格维持高位运行;2. 需求端全面爆发:AI算力建设、半导体扩产、医疗与航天军工产业扩张,持续拉动黄金气体刚需增长;3. 国产替代加速推进:政策大力扶持提氦技术突破,产业链自主可控进程提速,本土企业份额持续提升。主要投资风险1. 海外供给端恢复,引发黄金气体价格回落;2. 企业自主提氦、提纯技术突破不及预期;3. 宏观经济波动,影响下游行业资本开支进度。四、投资总结黄金气体是实现科技产业自主可控的核心战略物资,行业投资价值清晰:短期看产品价格弹性,长期看国产替代进度。其中,华特气体、金宏气体技术壁垒与气源优势突出,业绩弹性最强;杭氧股份、广钢气体经营稳健,适合长期价值配置;凯美特气等弹性标的,需重点跟踪产能落地与客户拓展进度。板块兼具防御性与成长性,是科技制造赛道优质的配置方向。风险提示:本文内容仅为行业与个股分析,不构成投资建议。市场有风险,投资需谨慎。