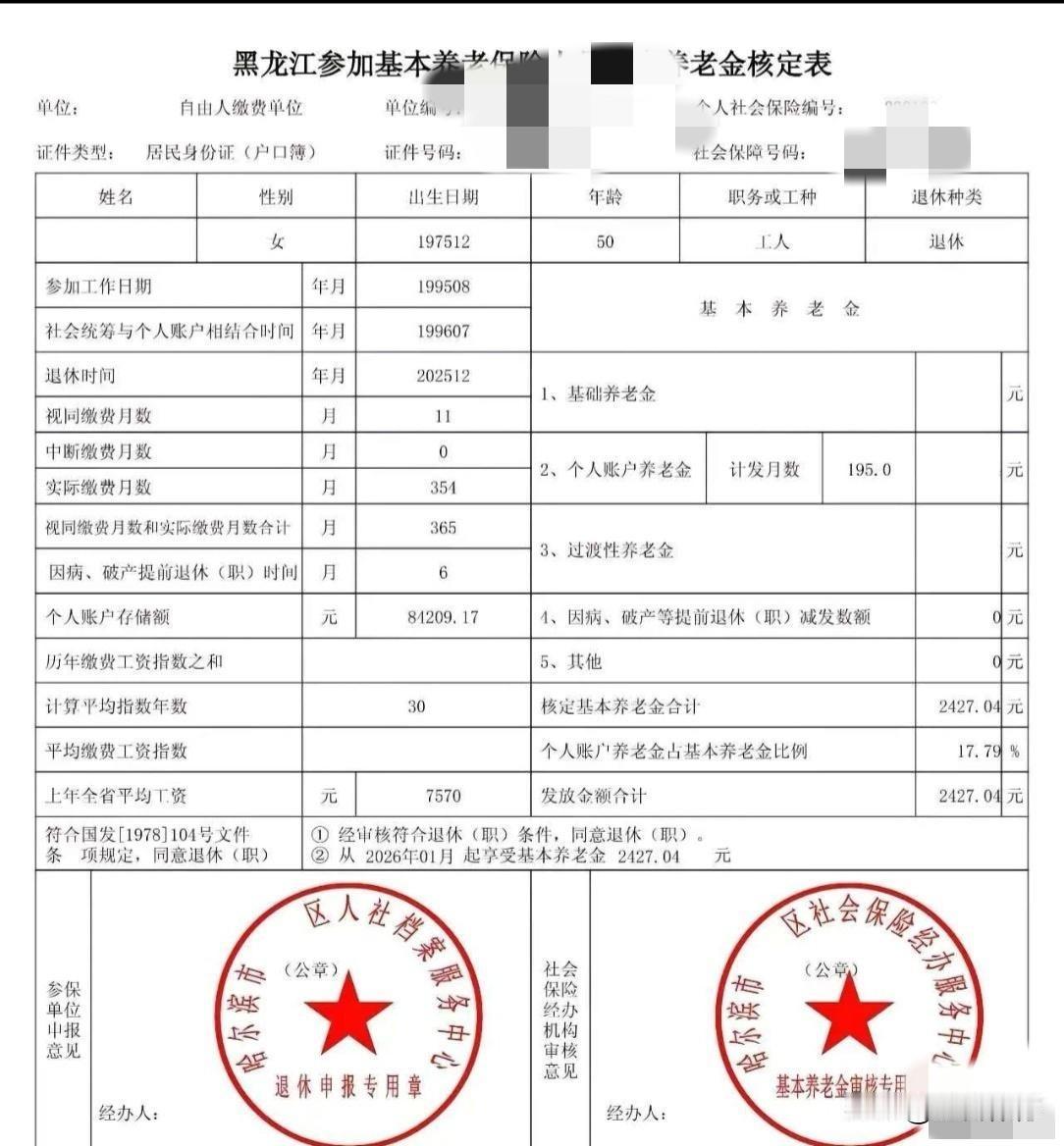

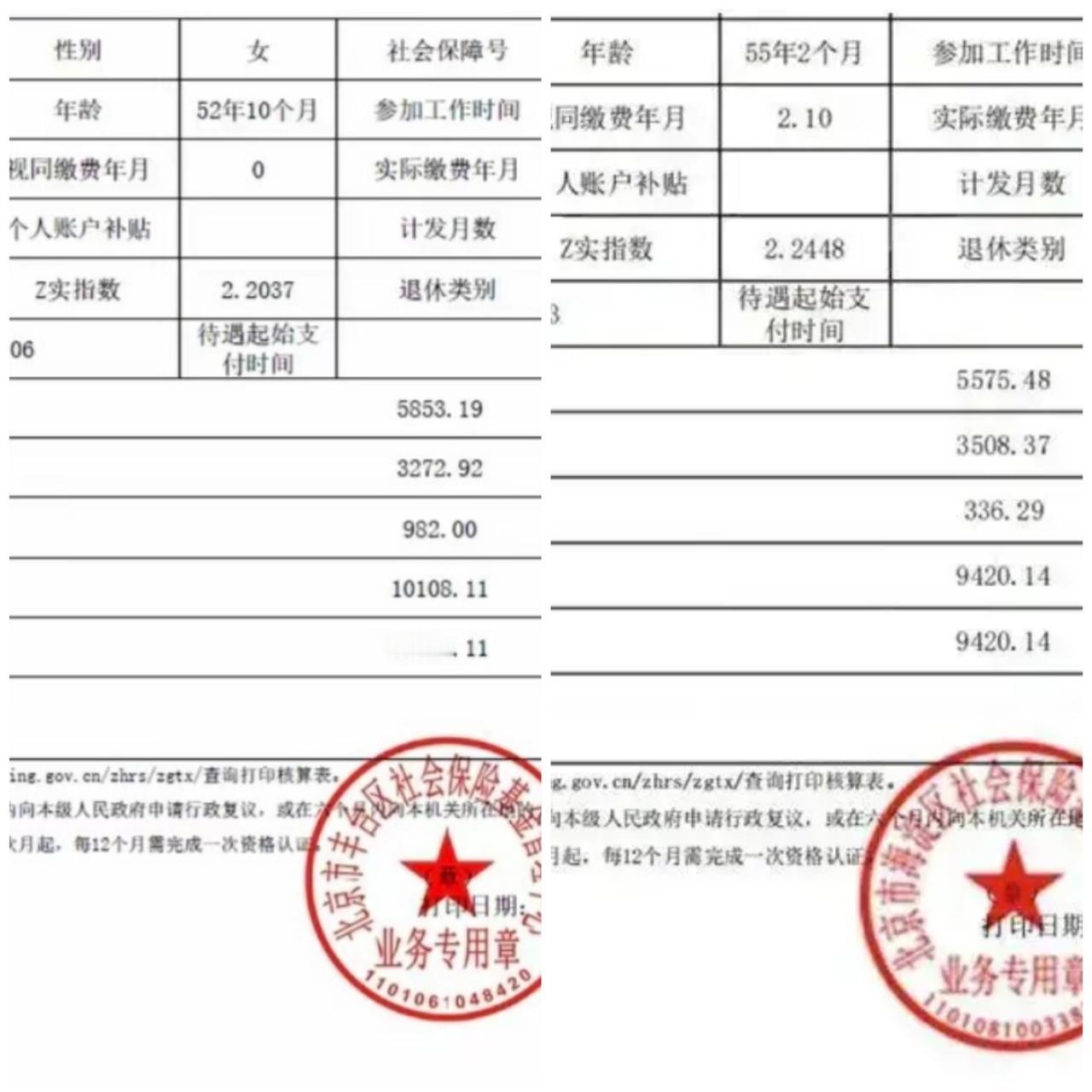

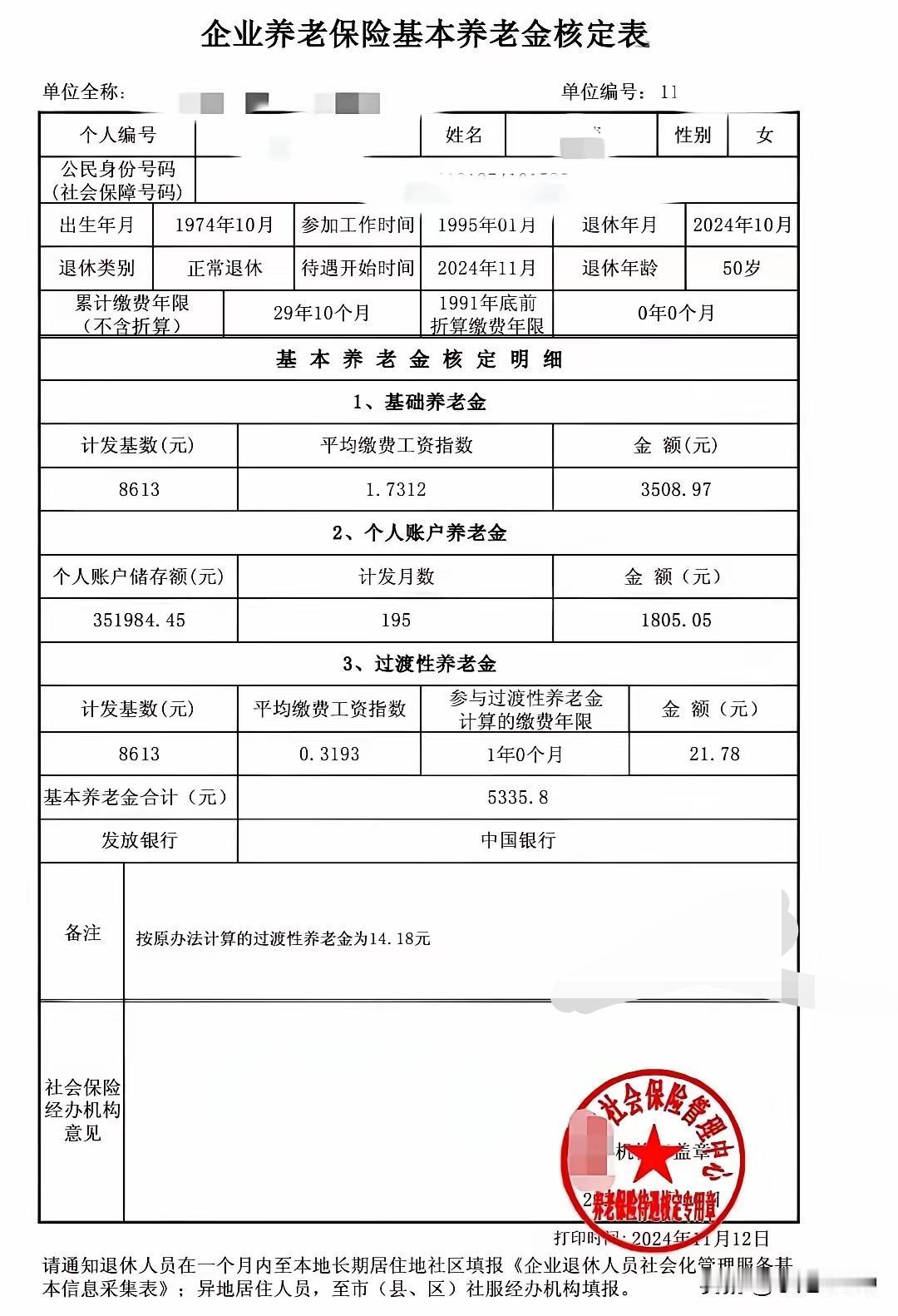

河南省的养老待遇也挺高!

且看这位退休朋友,基本信息如下:

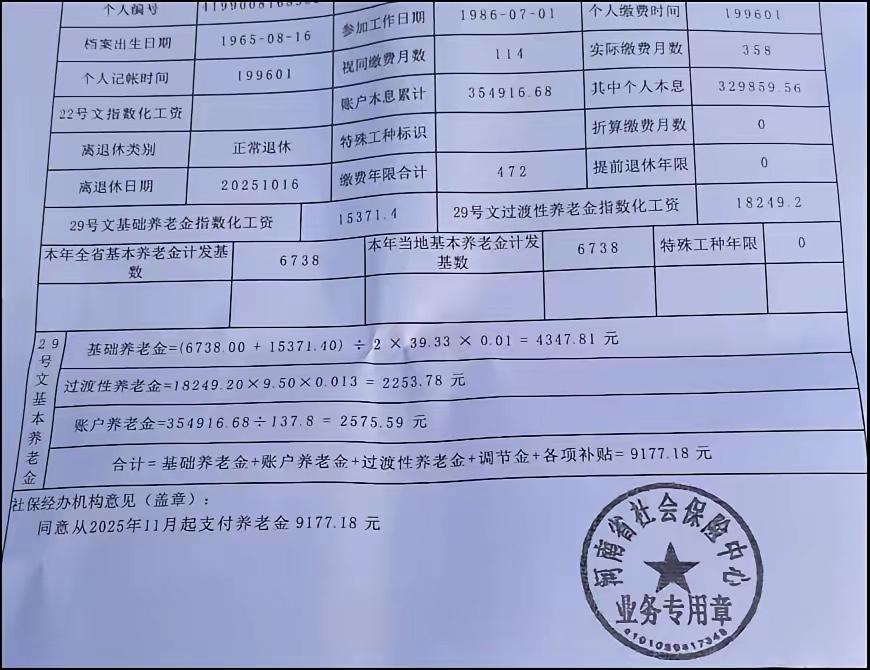

1965年8月16日出生,1986年7月1日参加工作,2025年10月16日正常退休,养老金计发月数137.8。

累计缴费年限472个月,其中实际缴费月数358,视同缴费月数114,账户累计储存额¥354916.68,当地基本养老金计发基数¥6738,基础养老金指数化工资15371.4,过渡性养老金指数化工资18249.2。

根据核算,他的基础养老金4347.81,过渡性养老金2253.78元,个人账户养老金¥2575.59,基本养老金包括基础养老金、过渡性养老金、账户养老金、调节金、各项补贴,合计为¥9177.18。

根据以上信息,这位河南退休朋友的养老金精算过程还原如下:

其基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成,合计为9177.18元。

养老金精算过程还原

1. 基础养老金

基础养老金的计算与全省上年度计发基数、本人的平均缴费指数以及总的缴费年限挂钩。

计算公式:

基础养老金 = 计发基数 × (1 + 本人平均缴费指数) ÷ 2 × 缴费年限 × 1%

参数解析:

计发基数: 6738元

本人平均缴费指数: 基础养老金指数化工资15371.4元,可反推出该指数。

本人平均缴费指数 = 指数化工资 ÷ 计发基数 = 15371.4 ÷ 6738 ≈ 2.2813

缴费年限: 累计缴费472个月,即 472 ÷ 12 ≈ 39.33 年。

计算过程:

6738 × (1 + 2.2813) ÷ 2 × 39.33 × 1% ≈ 4347.81元

计算结果与提供的4347.81元完全一致。

2. 个人账户养老金

个人账户养老金取决于个人账户的累计储存额和退休年龄对应的计发月数。

计算公式:

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

参数解析:

个人账户累计储存额: 354916.68元

计发月数: 137.8(此数值对应60岁零2个月退休的情况)

计算过程:

354916.68 ÷ 137.8 ≈ 2575.59元

计算结果与提供的2575.59元完全一致。

3. 过渡性养老金

过渡性养老金是针对在养老保险个人账户制度建立前有工龄(即“视同缴费年限”)的“中人”的一种补偿。

计算公式:

过渡性养老金 = 计发基数 × 本人视同缴费指数 × 视同缴费年限 × 过渡系数

参数解析:

计发基数: 6738元

本人视同缴费指数: 根据过渡性养老金指数化工资18249.2元,可反推出该指数。

本人视同缴费指数 = 指数化工资 ÷ 计发基数 = 18249.2 ÷ 6738 ≈ 2.7084

视同缴费年限: 视同缴费114个月,即 114 ÷ 12 = 9.5 年。

过渡系数: 河南省的规定系数为1.3%。

计算过程:

6738 × 2.7084 × 9.5 × 1.3% ≈ 2253.78元

计算结果与提供的2253.78元完全一致。

养老金合计

将以上三部分相加,即可得出其每月领取的基本养老金总额。

4347.81元 (基础养老金) + 2575.59元 (个人账户养老金) + 2253.78元 (过渡性养老金) = 9177.18元

计算总额与提供的9177.18元完全吻合。