2026年2月PMI数据出炉2月PMI数据

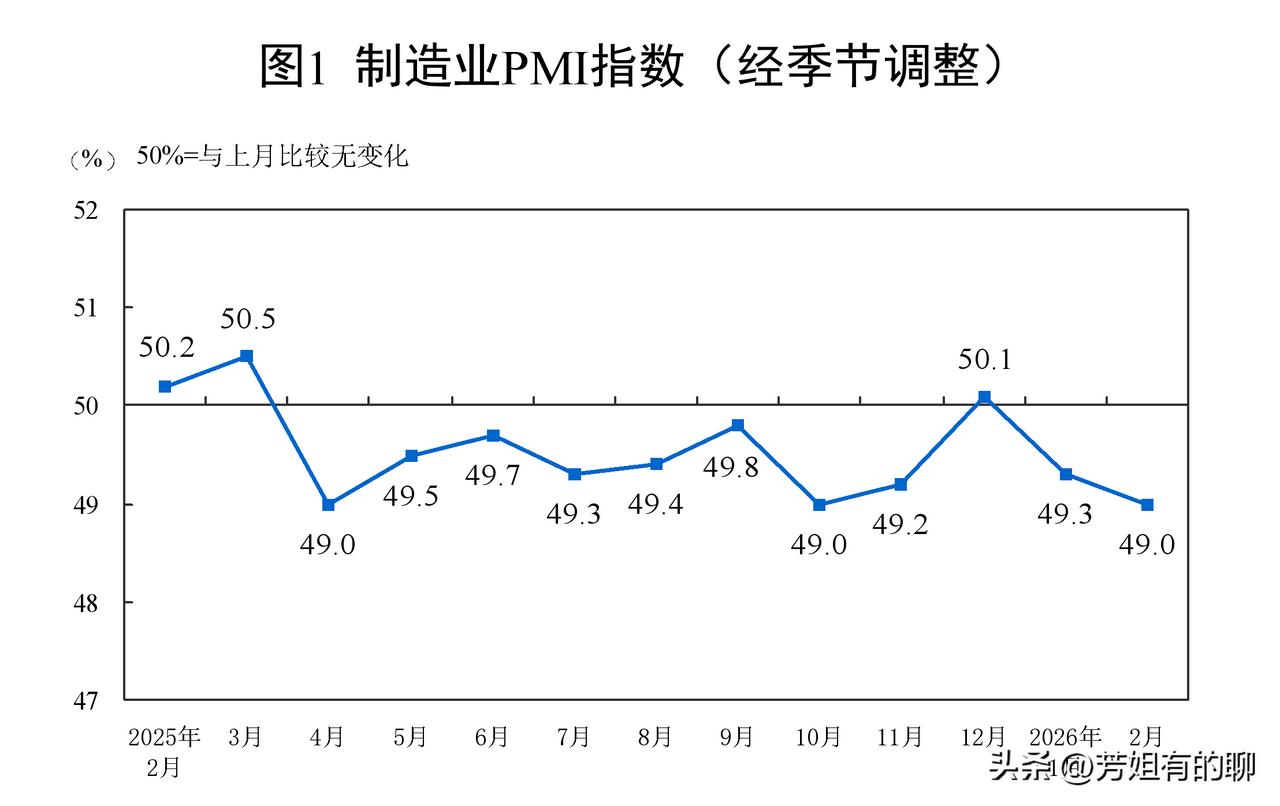

2月制造业PMI微降,大中小企业分化明显

- 制造业PMI:49.0%(环比-0.3),连续3个月低于临界点

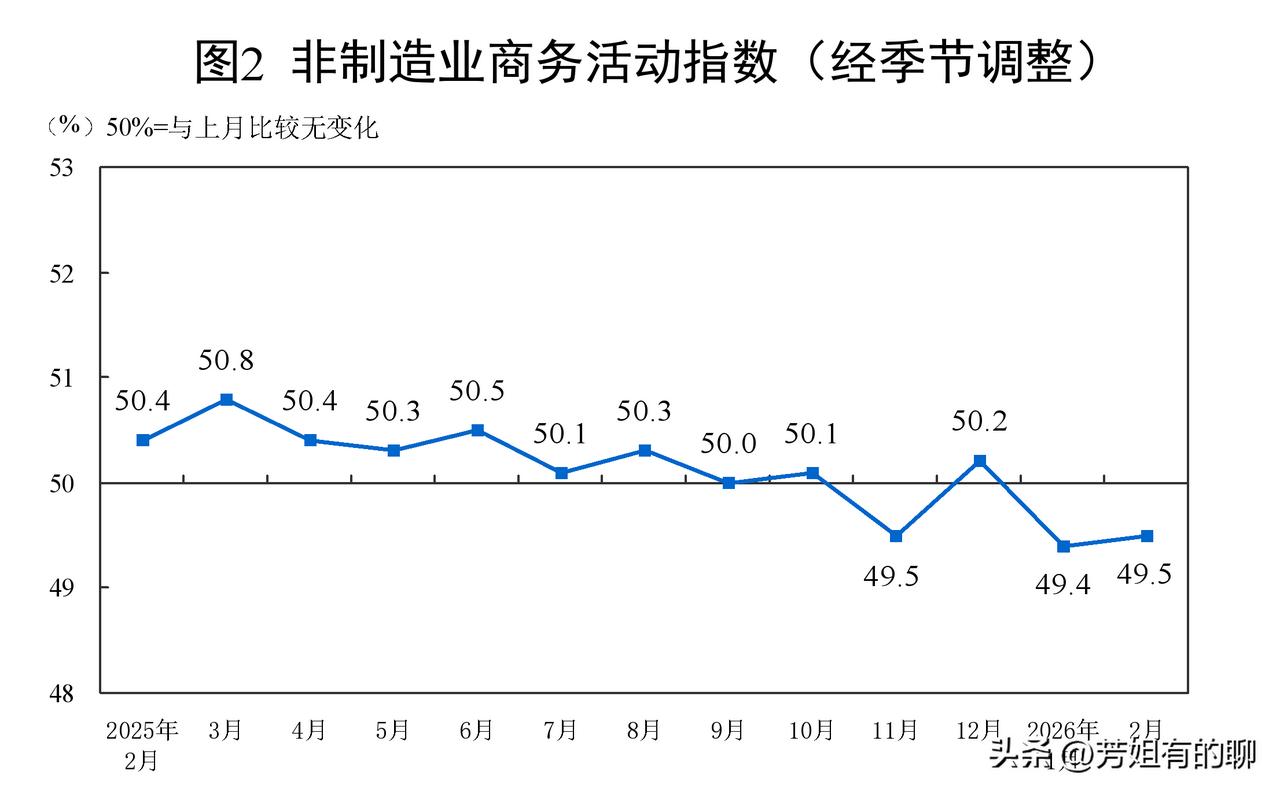

- 非制造业PMI:49.5%(环比+0.1),服务业回暖

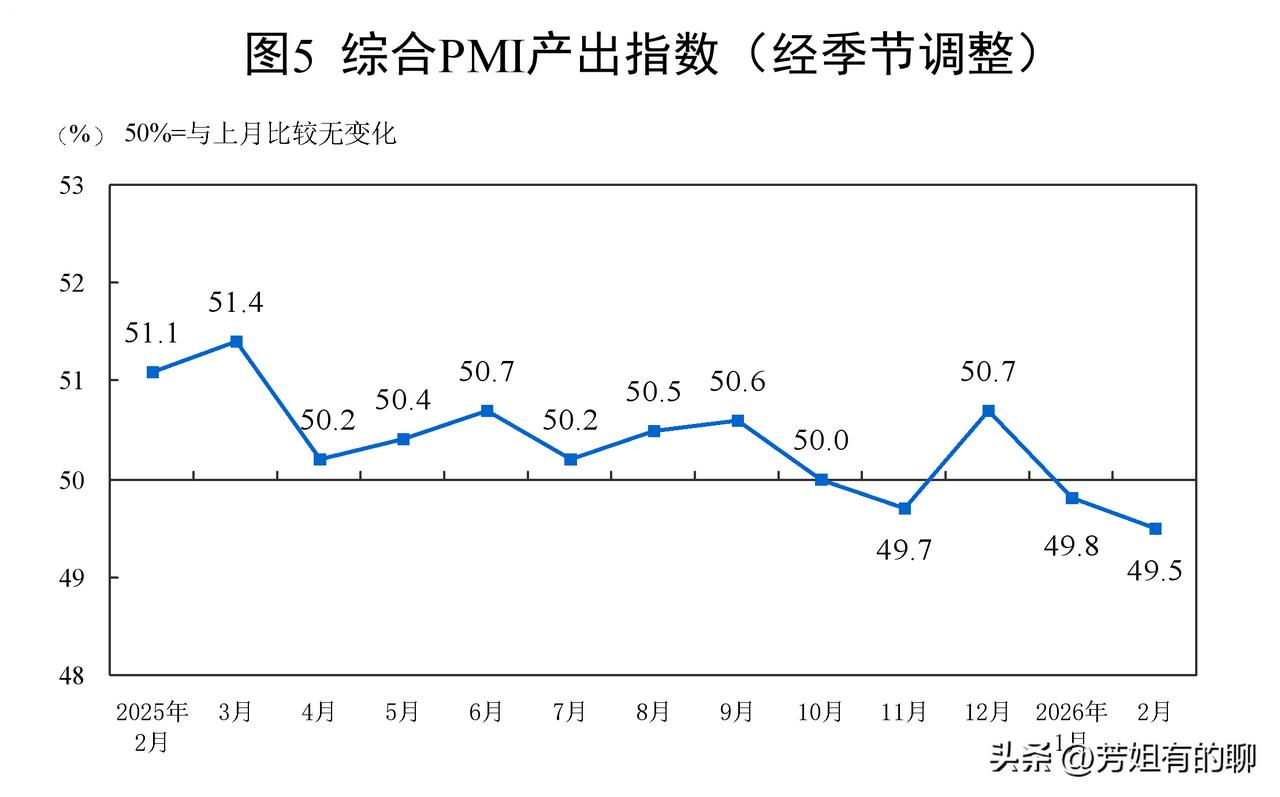

- 综合PMI:49.5%(环比-0.3),企业生产放缓

其中:

- 大型企业PMI 51.5%(+1.2)| 中小型47.5%(-1.2)、44.8%(-2.6)

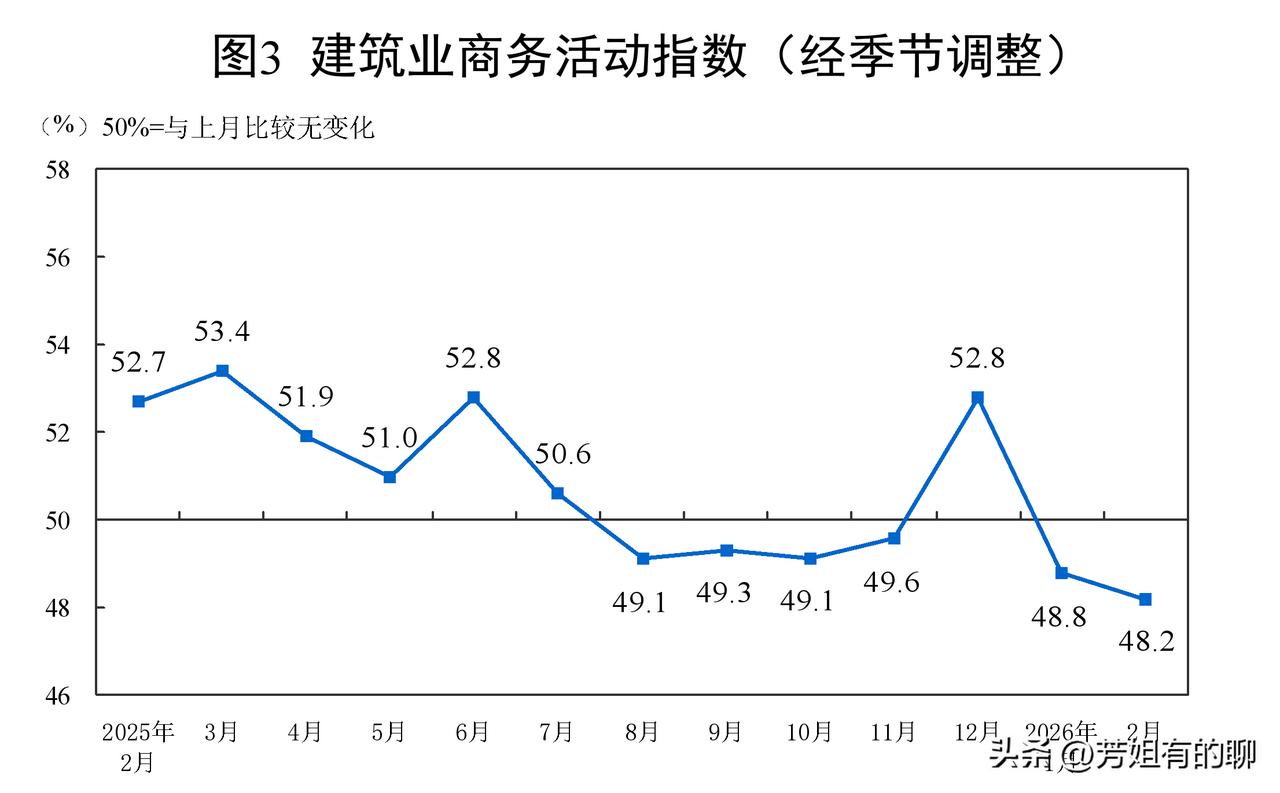

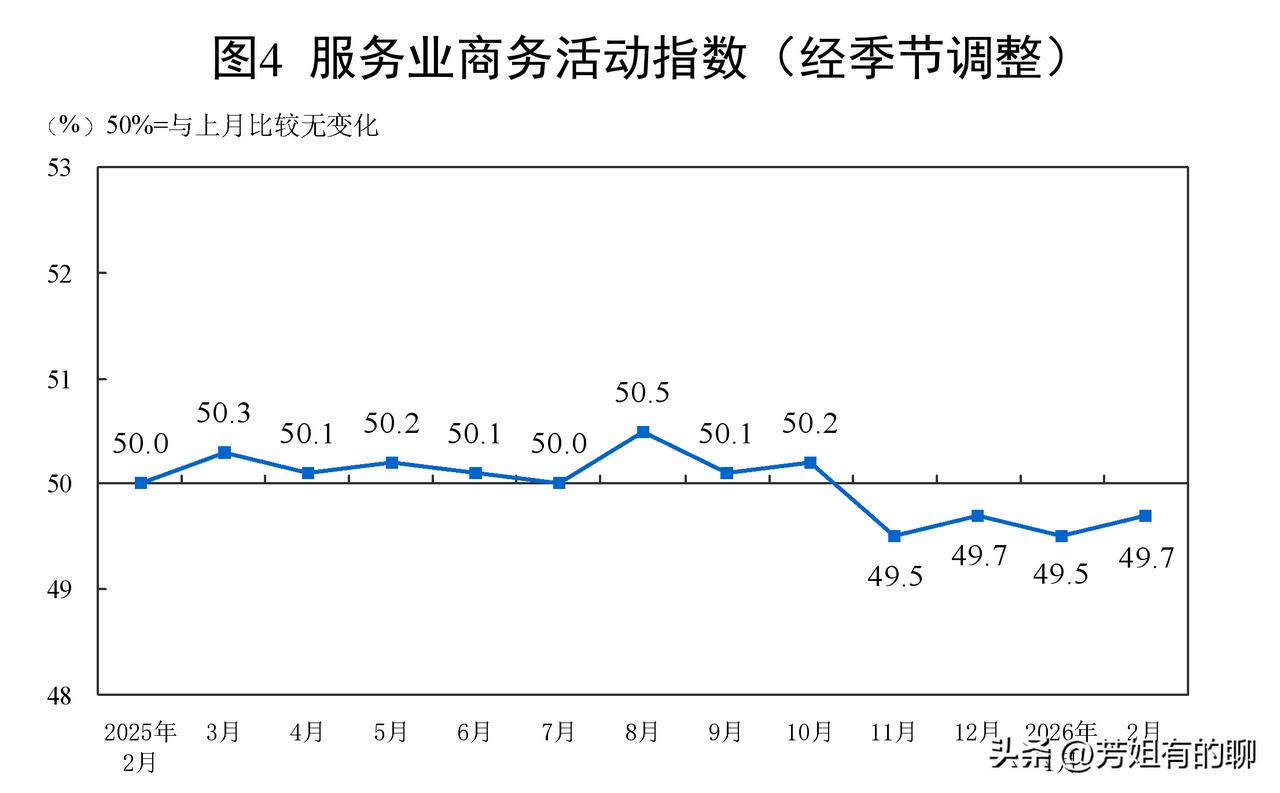

- 高技术制造52.3%(扩张)| 建筑业48.2%(-0.6)| 服务业49.7%(+0.2)

3个关键信号

1. 中小型企业承压加剧,政策需加码定向支持

2. 服务业消费回暖(住宿/餐饮超60%),内需有韧性

3. 综合PMI连续2月低于临界点,经济弱复苏特征明显

分析:

2月制造业PMI环比小幅回落,连续三个月处于荣枯线以下,整体低于市场预期。虽然有春节假期的季节性影响,但也反映出当前实体经济复苏节奏偏缓,动能依然偏弱。

从结构上能看到很明显的分化:大型企业景气度回升,保持扩张区间;而中小型企业压力进一步加大,景气度继续下行,说明中小微主体的经营压力仍在,需要更多定向支持。

行业层面有冷有热,高技术制造业保持在扩张区间,新动能相对稳定;服务业在春节消费带动下出现回暖,住宿、餐饮等行业处于高位景气,说明内需消费有韧性;建筑业景气度有所回落,也反映出年初投资端恢复节奏偏温和。

综合PMI同步回落,表明企业生产经营活动整体放缓,经济呈现温和弱复苏的特征。

观点:

结合当前外部环境与市场情绪,我的观点很明确:

第一,PMI偏弱,印证经济仍在温和修复,不是强复苏,这也意味着稳增长、扩内需的政策方向不会变,接下来重要会议窗口期,市场对政策支持的预期会进一步上升。

第二,外部不确定性仍在,大宗商品价格走高,对企业成本会带来一定压力,市场会更倾向于寻找业绩确定、内需稳健的方向。

第三,数据偏弱不代表市场会持续走弱,反而会强化政策加码预期。当前市场处于情绪与基本面的博弈阶段,震荡整固仍是主基调,不用过度悲观。

在重大事件存在不确定性当下,继续以稳为主,控仓位、重结构,多关注政策受益、内需稳健、业绩确定的方向,不要盲目抄底,耐心等待情绪与数据的共振修复。