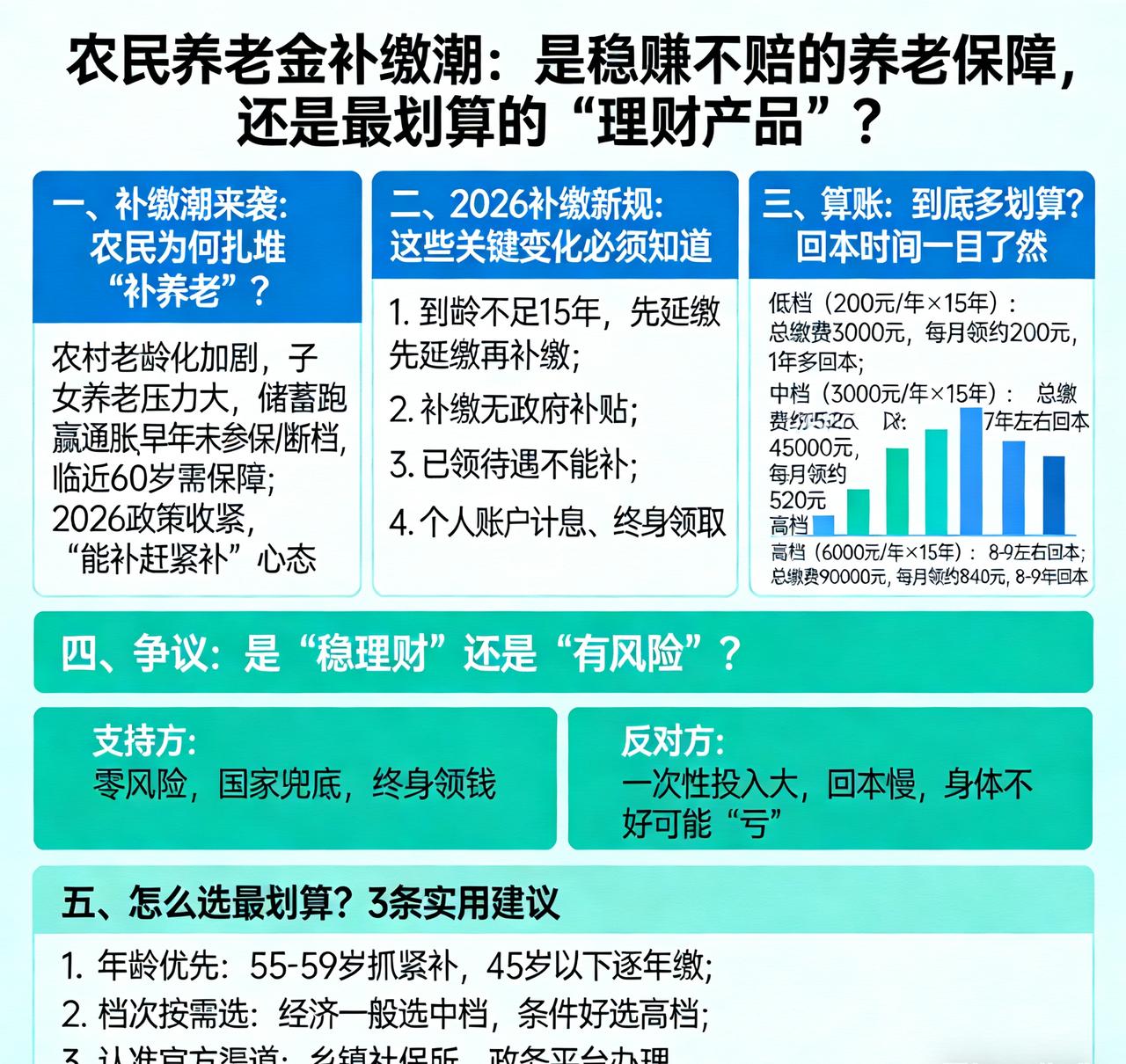

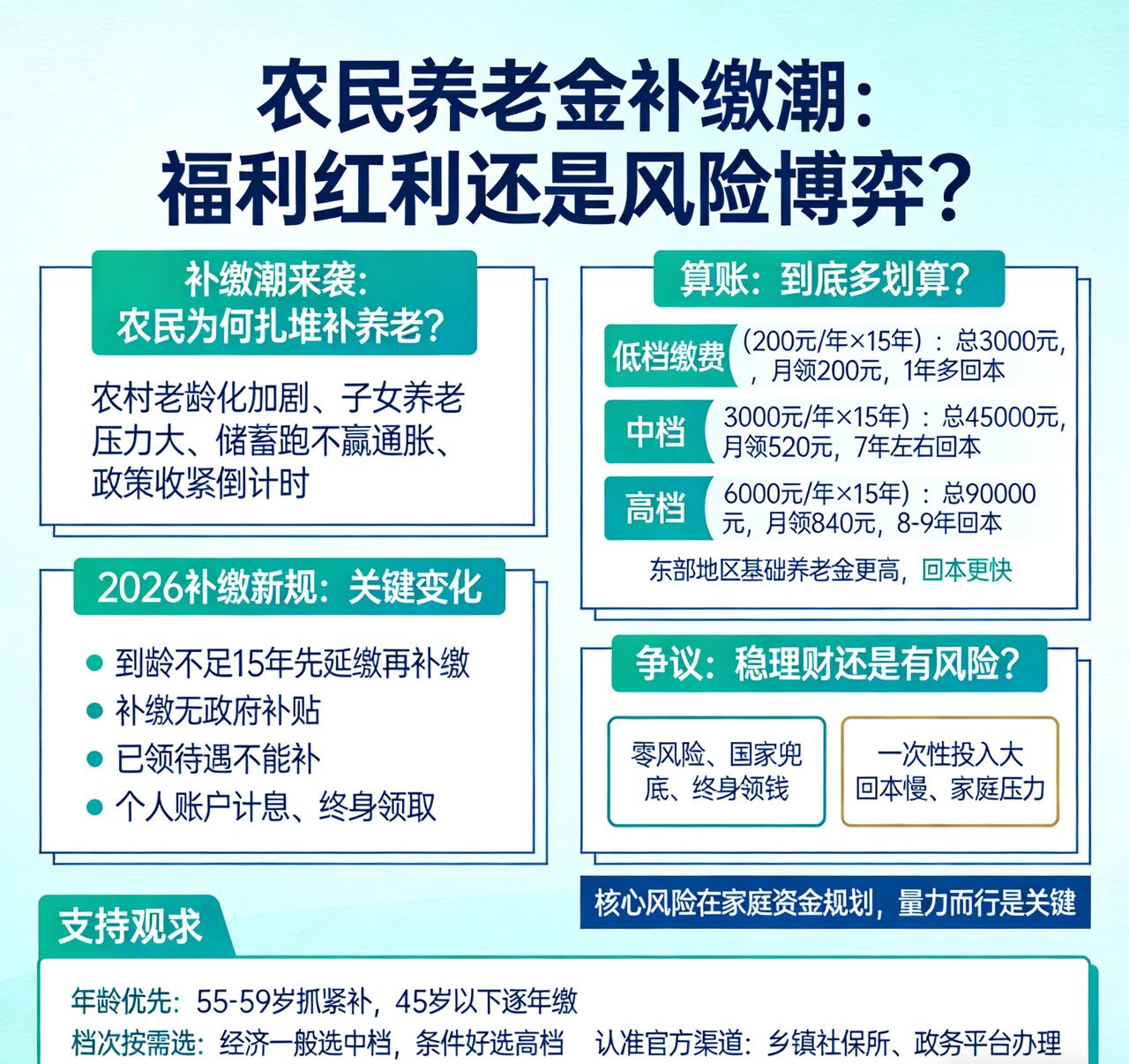

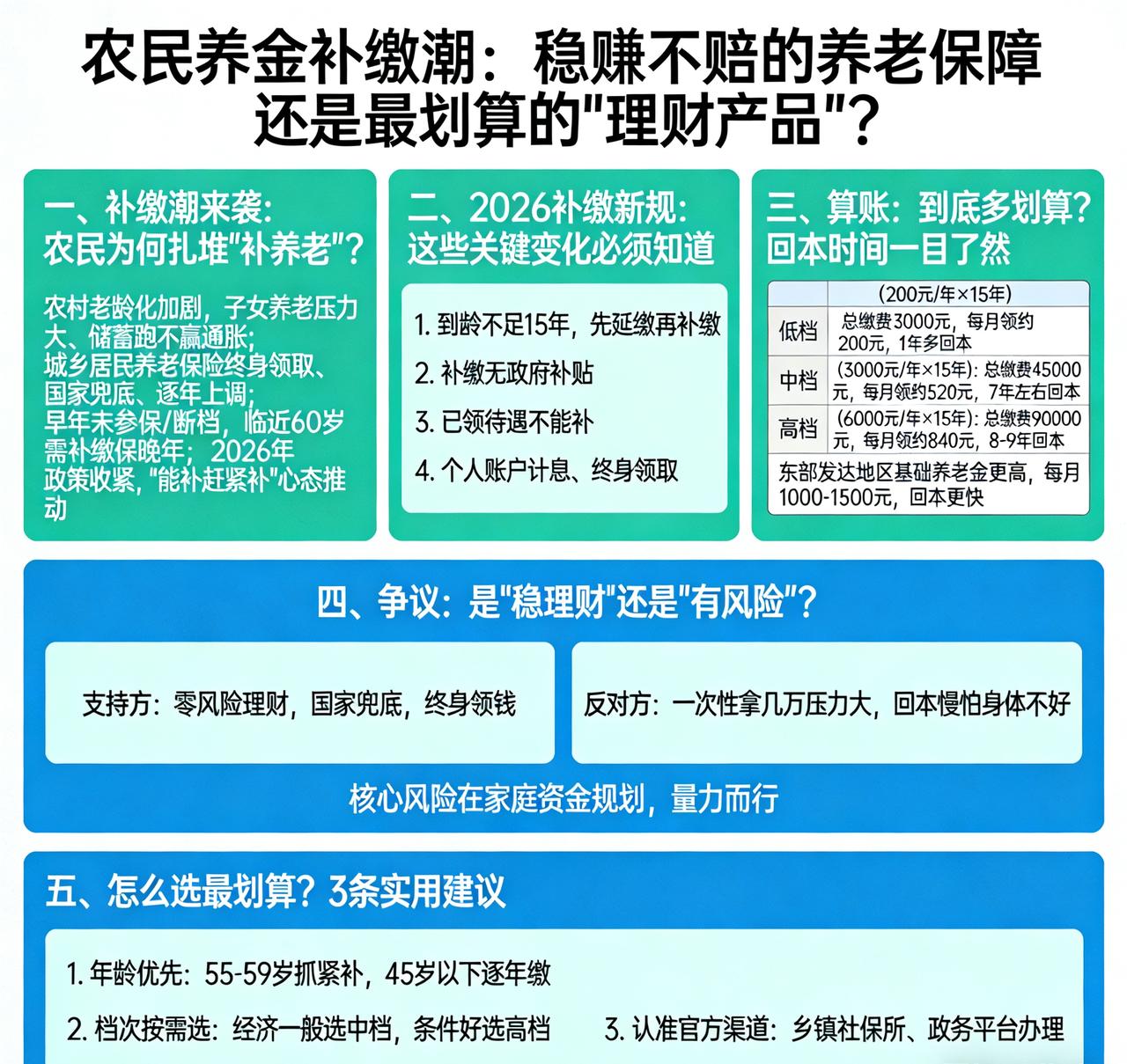

农民养老金补缴潮:是稳赚不赔的养老保障,还是最划算的“理财产品”?

近期,农村掀起一股养老金补缴热潮,不少中老年农民扎堆办理城乡居民养老保险补缴,一次性拿出几万甚至十几万补齐15年缴费,就为60岁后按月领钱、安稳养老。有人把它称作“农民最稳理财”,也有人担心“回本太慢、钱被套牢”。这场全民补缴背后,到底是福利红利,还是一场风险博弈?

一、补缴潮来袭:农民为何扎堆“补养老”?

随着农村老龄化加剧,靠子女养老压力增大、储蓄养老跑不赢通胀,农民的养老焦虑日益凸显。而城乡居民养老保险终身领取、国家兜底、逐年上调的优势,成为最稳妥的选择。

很多农民早年未参保、缴费断档,临近60岁才意识到:不补缴就只能领极低的基础养老金,晚年生活没保障。加上2026年多地补缴政策收紧,**“能补赶紧补”**的心态推动,让补缴潮彻底爆发。大家算的是一笔明白账:一次性投入,换一辈子稳定现金流,比存钱、理财更安心。

二、2026补缴新规:这些关键变化必须知道

今年补缴政策全面收紧,不再是“想补就补”,核心规则清晰明确:

1. 到龄不足15年,先延缴再补缴:年满60岁缴费未满15年,需逐年缴费至65岁,仍不足才可一次性补齐;

2. 补缴无政府补贴:只有正常按年缴费有补贴,补缴年限不享受补贴,全部由个人承担;

3. 已领待遇不能补:已经开始领养老金的,无法再补缴提档;

4. 个人账户计息、终身领取:个人缴费全部计入个人账户,按国家规定计息,去世后个人账户余额可继承。

简单说,补缴门槛提高,但保障属性不变,依旧是国家给农民的养老兜底福利。

三、算账:到底多划算?回本时间一目了然

城乡居民养老金=基础养老金(国家+地方补贴)+个人账户养老金(个人总缴费÷139),各地基础养老金不同,测算更直观:

- 低档(200元/年×15年):总缴费3000元,每月领约200元,1年多回本;

- 中档(3000元/年×15年):总缴费45000元,每月领约520元,7年左右回本;

- 高档(6000元/年×15年):总缴费90000元,每月领约840元,8-9年回本。

东部发达地区基础养老金更高,每月能领1000-1500元,回本更快。而且基础养老金每年上调,实际回本时间更短,之后领的全是“纯收益”,比银行定期、普通理财收益更稳定,还无亏损风险。

四、争议:是“稳理财”还是“有风险”?

支持方认为:这是农民唯一零风险理财,国家兜底、终身领钱,不怕被骗、不怕贬值,是晚年最硬的底气。

反对方担心:一次性拿出几万块,家庭压力大;回本要近10年,万一身体不好,钱就“亏了”。

其实核心风险不在产品本身,而在家庭资金规划:补缴是养老保障,不是高收益理财,不能用全部积蓄补缴,要留足看病、应急的钱,量力而行才是关键。

五、怎么选最划算?3条实用建议

1. 年龄优先:55-59岁抓紧补,刚好赶上60岁领钱;45岁以下逐年缴,享受政府补贴更划算;

2. 档次按需选:经济一般选中档,性价比最高;条件好选高档,领钱更多;不盲目追高,不影响生活;

3. 认准官方渠道:通过乡镇社保所、官方政务平台办理,警惕“代办补缴”骗局,不花冤枉钱。

结语:不是投机理财,是农民的养老底气

农民养老金补缴,从来不是一夜暴富的投机,而是国家给农民的养老福利。它没有高风险、高收益,却能给晚年一份稳稳的保障,让农民老有所养、不用愁。

赶上补缴窗口期的农民,结合自家经济情况理性选择,把这笔“养老钱”交对,就是给晚年生活最好的投资。毕竟,手里有稳定养老金,才是农村老人最实在的幸福。城乡养老政策 灵活养老补缴 城乡社保补缴 农村养老金补缴 一次性补缴政策 农保补缴攻略