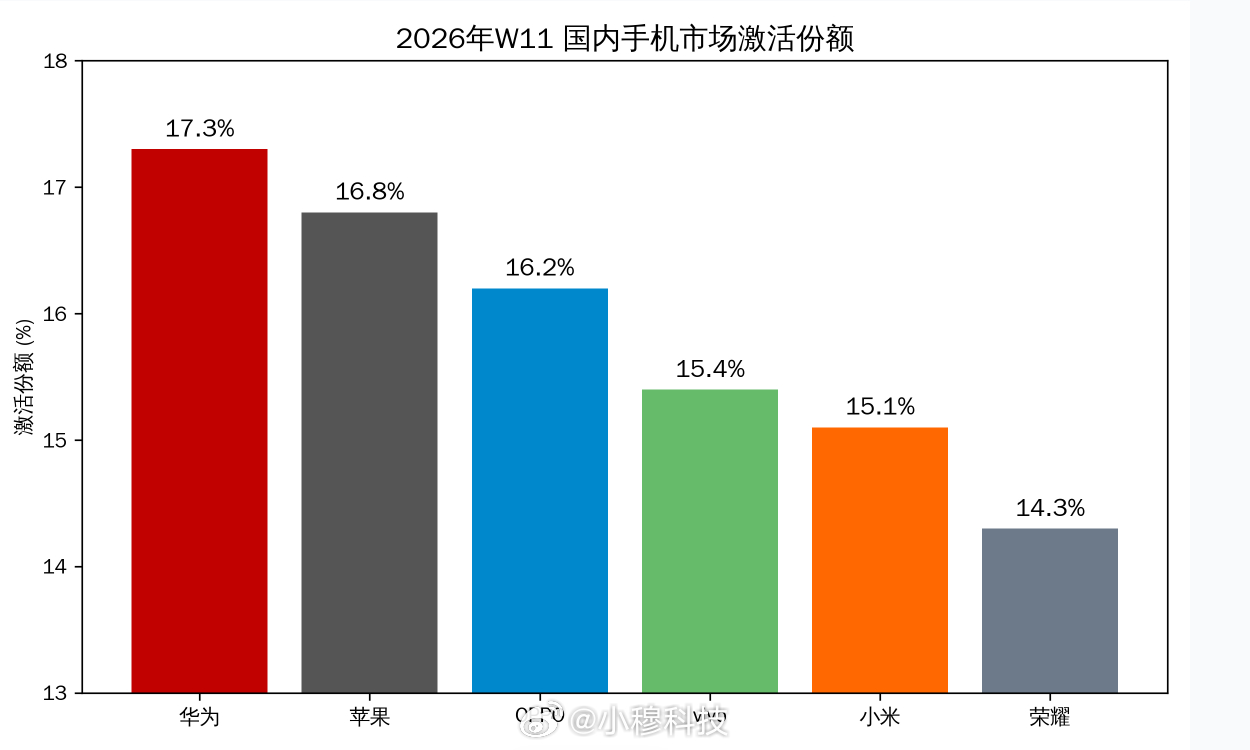

2026年W11 🆚 2025年W11国内手机市场激活份额:

1.华为 17.3% 🆚 18.1%2.苹果 16.8% 🆚 14.4%3.OPPO 16.2%(含加 3%,真 1.1%) 🆚 14.8%(加:2.2%,真:1%)4.vivo 15.4%(含iQOO 4.1%) 🆚 16.5%(含iQOO:4.1%)5.小米 15.1% 🆚 17.5%6.荣耀 14.3% 🆚 12.8%

一、 市场格局:头部“极度”拥挤,Top 6 差距缩小Top 6 总份额提升:前六大品牌总份额从 2025年的 94.1% 提升至 2026年的 95.1%。中小品牌(Others)生存空间进一步被压缩至不到 5%。差距极小:2026年 W11 第一名(华为 17.3%)与第六名(荣耀 14.3%)的差距仅为 3个百分点。而在 2025年同期,首尾差距为 5.3个百分点。这说明市场竞争进入了更激烈的“贴身肉搏”阶段,任何一家的波动都可能导致排名剧烈互换。

二、 最大赢家:苹果 (+2.4%) & 荣耀 (+1.5%)苹果 (Apple):增长最迅猛(14.4% ➝ 16.8%)。分析:通常3月份(W11)是苹果的淡季。同比大涨 2.4% 可能源于 iPhone 系列的激进降价策略 或 新机型(如 SE系列)的发布 刺激了淡季销量。苹果成功抢占了部分高端和次旗舰市场。荣耀 (Honor):稳步回升(12.8% ➝ 14.3%)。分析:荣耀同比增长 1.5%,说明其在千元机及中端市场的机海战术或线下渠道深耕依然有效,可能承接了部分从其他安卓厂商流出的用户。三、 最大输家:小米 (-2.4%) & vivo (-1.1%)小米 (Xiaomi):跌幅最大(17.5% ➝ 15.1%)。分析:小米从去年的第二/三梯队跌至第五。其丢失的 2.4% 份额恰好与苹果(+2.4%)的增长数字惊人一致,同时也与荣耀的增长对应。这暗示小米在 3K-5K价位段可能受到了苹果降价的降维打击,而在 1K-2K价位段受到了荣耀的强力挤压。vivo:份额下滑(16.5% ➝ 15.4%)。分析:vivo 主品牌下滑明显。在 OPPO 依靠子品牌拉动增长的同时,vivo 显得后劲稍显不足。四、 子品牌策略:OPPO 系完胜,vivo 系持平OPPO 系 (OPPO+一加+真我):全线增长。总份额增长 1.4%。其中 一加 (OnePlus) 表现亮眼,从 2.2% 涨至 3.0%(贡献了总增长的近60%)。这说明 OPPO 的“双品牌差异化”策略(OPPO打影像颜值,一加打性能电竞)在 2026年 更加成熟有效。vivo 系 (vivo+iQOO):iQOO 增长停滞。iQOO 份额维持在 4.1% 不变。在主品牌 vivo 下滑的情况下,子品牌未能起到“护城河”或“新的增长引擎”的作用。五、 华为:高位盘整,守住第一华为:微跌但仍居首(18.1% ➝ 17.3%)。分析:在 2025年高基数的情况下,华为微跌 0.8% 属于正常波动。作为市场第一,它面临着所有竞争对手(尤其是苹果在高端市场)的针对性冲击,能维持 17% 以上的份额说明其用户粘性依然极高。