回顾下地平线 2025 年全年财报以及电话会议内容:

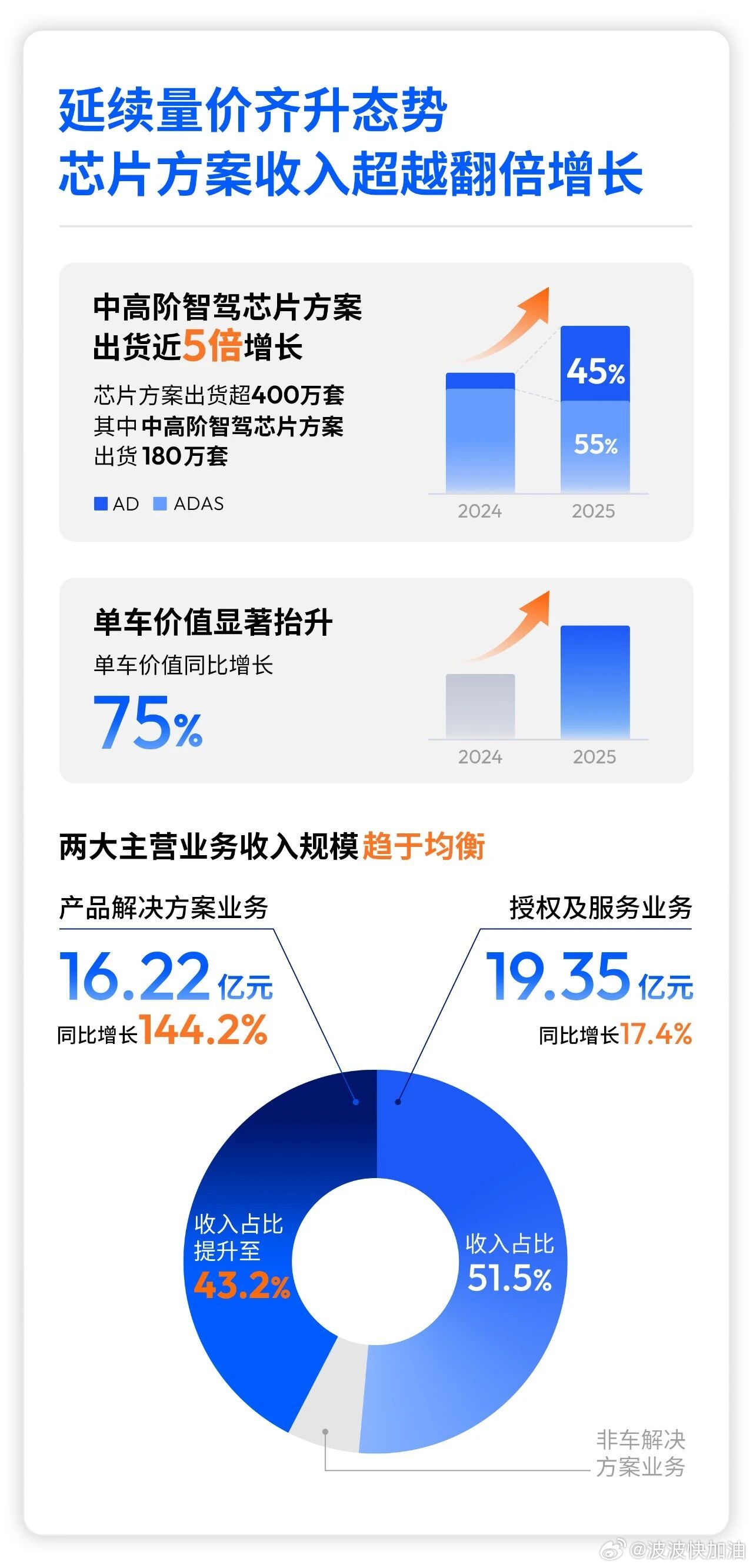

2025 年总营收 37.58 亿元,同比增长 57.7%;毛利率 64.5%,汽车业务毛利率 67.2%;研发费用 51.54 亿元;现金及等价物超 200 亿元,现金流安全。

收入结构:产品及解决方案:16.22 亿元授权及服务:19.35 亿元非汽车业务:2.01 亿元

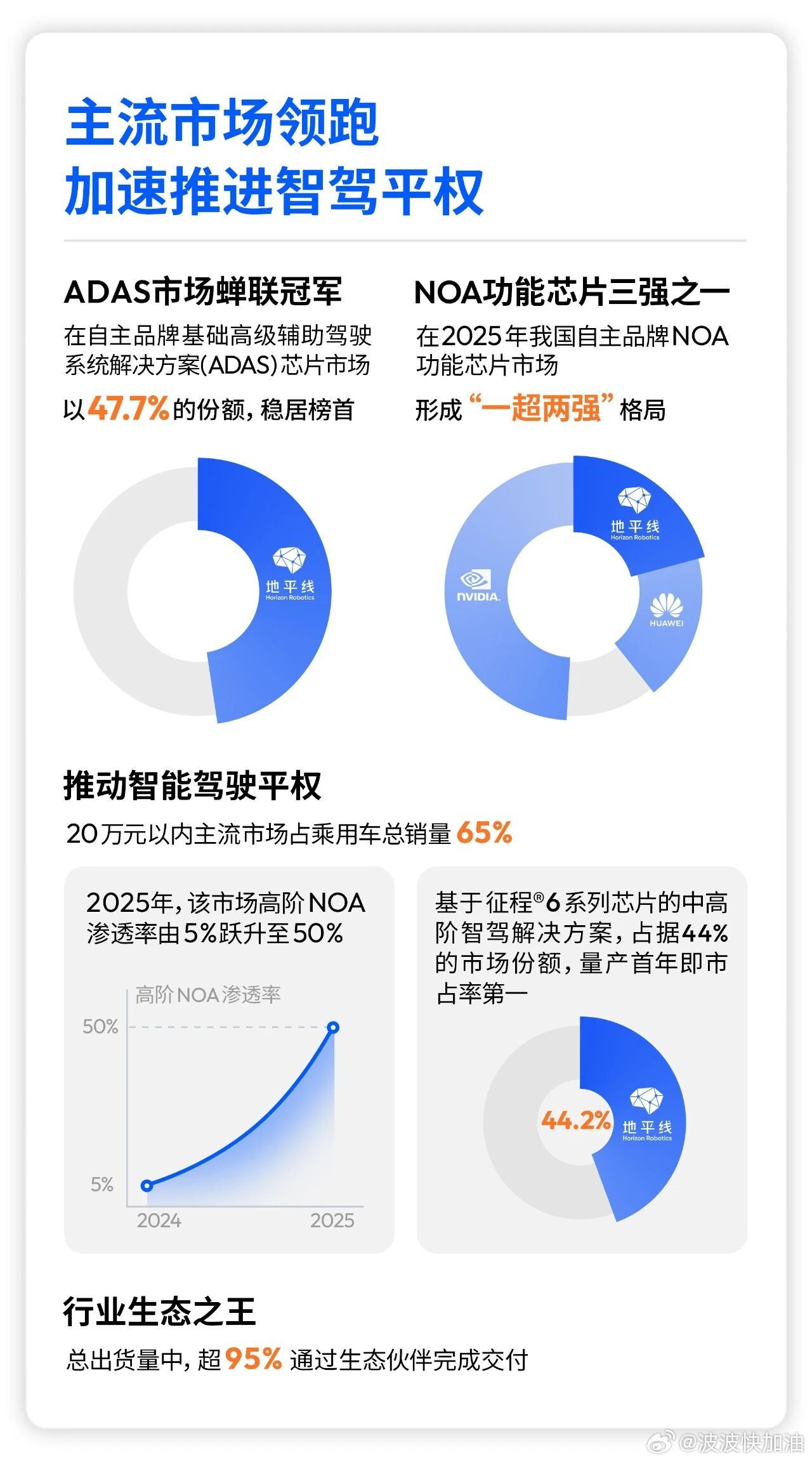

- 芯片出货:总出货量:401 万套,中高阶 NOA 芯片 180 万套;HSD 11 月量产,1 个月出货 2.2 万套,顶配车型销量占比 83%。

- 2026 年增长目标:总出货量 550 万台,同比增长超过 30%;HSD 出货 40 万套,定点超 20 款;中高阶芯片占比提升至 55%+;座舱驾驶融合芯片 / OS 发布,单芯片整合智驾 + 座舱,节省车企上千成本。

总结下:

2025 年是地平线「高增长、高投入」战略深化的一年,营收显著增长,但因研发和生态建设的高额投入,账面亏损大幅扩大。

亏损并非经营性恶化,而是主要受优先股公允价值变动等非现金会计因素影响(这是生物科技和硬科技独角兽上市后的常见现象),以及公司为抢占市场和技术高地,在研发、云计算服务和人才储备上的战略性巨额投入。

余凯也补充了关于「增收不增利」的情况说明:当前的亏损是主动选择的结果,旨在通过高研发投入构建技术护城河(特别是端到端大模型和 HSD 系统),并在行业爆发前夜抢占市场份额。

尽管硬件成本波动,但「芯片+软件授权」的商业模式支撑了整体高毛利水平。余凯也明确表示,随着规模效应显现和产品结构优化(高毛利的软件授权占比提升),公司有信心在未来几年维持60%以上的高毛利率。

今年我们肯定可以看到的是,双 J6P 的 HSD 向上走,对标华为 ADS、特斯拉 FSD,体验向 L4 迈进;单 J6P、J6M 的方案向下走,普及 NOA 功能。未来 3-5 年内,地平线会将城区辅助驾驶功能下放到 7 万-10 万元人民币售价的车型上。

新能源汽车大v聊车