“玩不起别玩!”北京,一女子见外婆和母亲都得了癌症,以防万一,她为自己买了份重疾险,2年半后,女子确诊了恶性肿瘤,但保险公司却认为女子故意隐瞒家族肿瘤遗传史,直接拒赔,可女子当时买保险时就说了母亲患癌,但销售当时却未进一步追问!

那个"否"字,值50万。黄女士大概没想到,手机屏幕上一个不起眼的勾选动作,会把她拖进一场历时数年的拉锯战。令人始料未及的是,她在接受化疗的艰难时刻,竟还得与保险公司对簿公堂,在身体与精神的双重重压下苦苦支撑。

三年前,她在北京一个人打拼,父母年纪渐大,身边没个依靠。听同事聊起重疾险,她上了心,在手机上货比几家,最终选了一份50万保额的产品。填投保单时,她顿了一下。问卷上有一栏:"是否有家族遗传病史?"她想了想,妈妈年轻时得过癌症,外婆也是因为癌症走的。可她觉得,遗传病应该是指那种明确基因缺陷的病,家里人只是"得过癌",没有医生说那是遗传病。于是,她勾了"否"。保单顺利生效。她也没多想,继续过自己的日子。

三年之后,她开始频繁咳嗽。起初,她以为只是寻常感冒,服药后却未见好转,胸口亦隐隐作痛,这状况着实令人忧心。拖了半个月去医院,结果像一声闷雷砸下来,肺腺癌,需要尽快手术。

她坐在医院走廊,手机屏幕一条条亮着工作消息,一个都不想看。突然想起那份保险,像是在黑暗里摸到了一根绳子。面对至少几十万的治疗费用,她心急如焚,即刻与保险公司取得联系,以最快的速度提交了理赔申请,期望能借此缓解沉重的经济压力。

一开始还算顺利。客服让她准备材料,她照办。没多久,对方说需要进一步调查。然后,变故来了。保险公司查到她母亲和外婆都得过癌症,随即给出结论:她存在"家族遗传性疾病风险",投保时未如实告知,拒绝理赔。工作人员语气尚显客气,说道:“依据合同规定,我们无法进行赔偿。”"黄女士当场就懵了。她不是没想过风险,但她真的认为家人患癌和"遗传病"是两回事,也没有任何医学文件说她家的情况属于遗传性疾病。

她找来医生出具证明,说明肺腺癌的发病机制复杂,不能仅凭家族有癌症患者就定性为遗传病。她又咨询律师,逐条拆解合同。然而,保险公司态度异常坚决,始终坚如磐石般不肯松口,任凭多方沟通、协商,依旧不为所动,坚持既定立场。协商几次,换来的都是同一套说辞。她静静地躺在病床上,思绪翻涌。当初买保险是为抵御风险,如今出事却遭拒赔。不禁暗自思忖,这所谓的保障,究竟是在庇佑何人?朋友劝她算了,说打官司太耗精力,她身体本来就扛不住。她充耳不闻,并非仅仅是为了那五十万之数,更重要的是,这口气实在难以下咽,心中愤懑促使她不为所动。

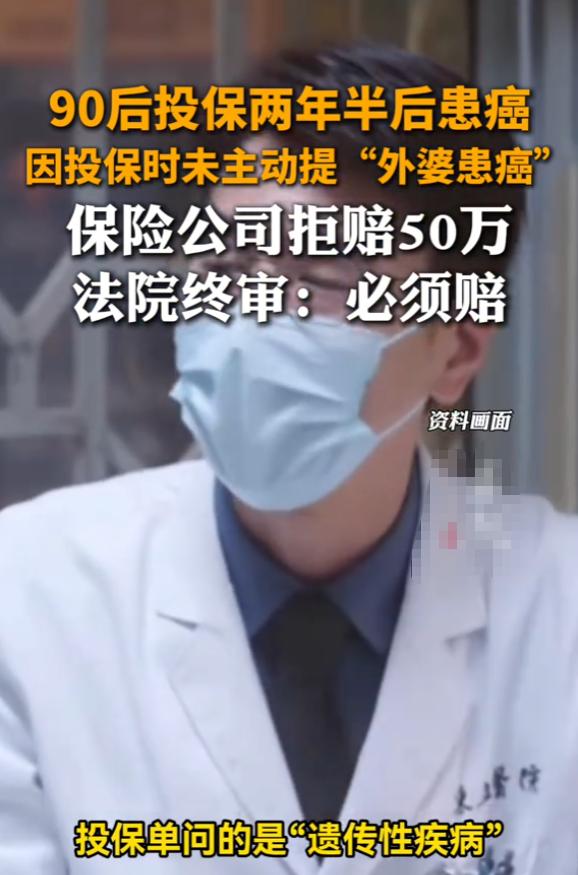

她把保险公司告上了法庭。开庭那天,她戴着口罩,人明显瘦了一圈。法庭上,双方争的核心只有一个:家族有人患过癌,算不算"遗传性疾病"?她的勾选算不算"故意隐瞒"?保险公司坚持说她的家族史影响了风险评估,她的告知存在瑕疵。黄女士这边也不退让:投保单上问的是"遗传性疾病",不是"家族肿瘤史",这两个概念根本不是一回事。何况她在投保时已经提到过家人患癌,是销售人员自己没有追问。

法院调取了投保单,逐字逐句审查。结果清楚得不能再清楚,问卷只问了"遗传性疾病",从未提及"肿瘤家族史"。黄女士勾了"否",理由是她认为家人患癌不等于遗传病,这个判断在医学上也有支撑。更关键的是,保单已经过了两年的不可抗辩期,保险公司在法律上已经失去了用"未告知"来解除合同的权利。

法院作出判决:保险公司需赔付五十万元保险金,同时退还投保人已缴纳的保费六千四百五十四元。此外,保险合同继续生效,投保人无需再缴纳后续保费。宣判那一刻,黄女士低下头,长长地呼了一口气。那口气,憋了很久了。保险公司不服,提起上诉。二审看完卷宗,维持原判。

这事传出去,网上叫好声一片。很多人对号入座,谁没在投保单面前犹豫过?那些密密麻麻的选项,哪些算"遗传病",哪些算"家族史",普通人哪搞得清楚?黄女士所陷入的困惑,实则是每一位平凡投保人都会面临的困境。这困惑并非个例,而是普遍存在于普通投保人之中。

但这个案子真正戳到人的地方,不只是黄女士赢了,而是它把保险公司的一套逻辑彻底撕开来看,前期核保走马观花,问卷设计含糊其辞,销售人员能不追问就不追问。等到理赔来了,才开始"查三代",翻出各种细节来堵门。

那个投保单上的"否"字,从一开始就不是谎言,是一个普通人按照自己的理解,诚实填写的答案。

法律,最终替她认了这个答案。