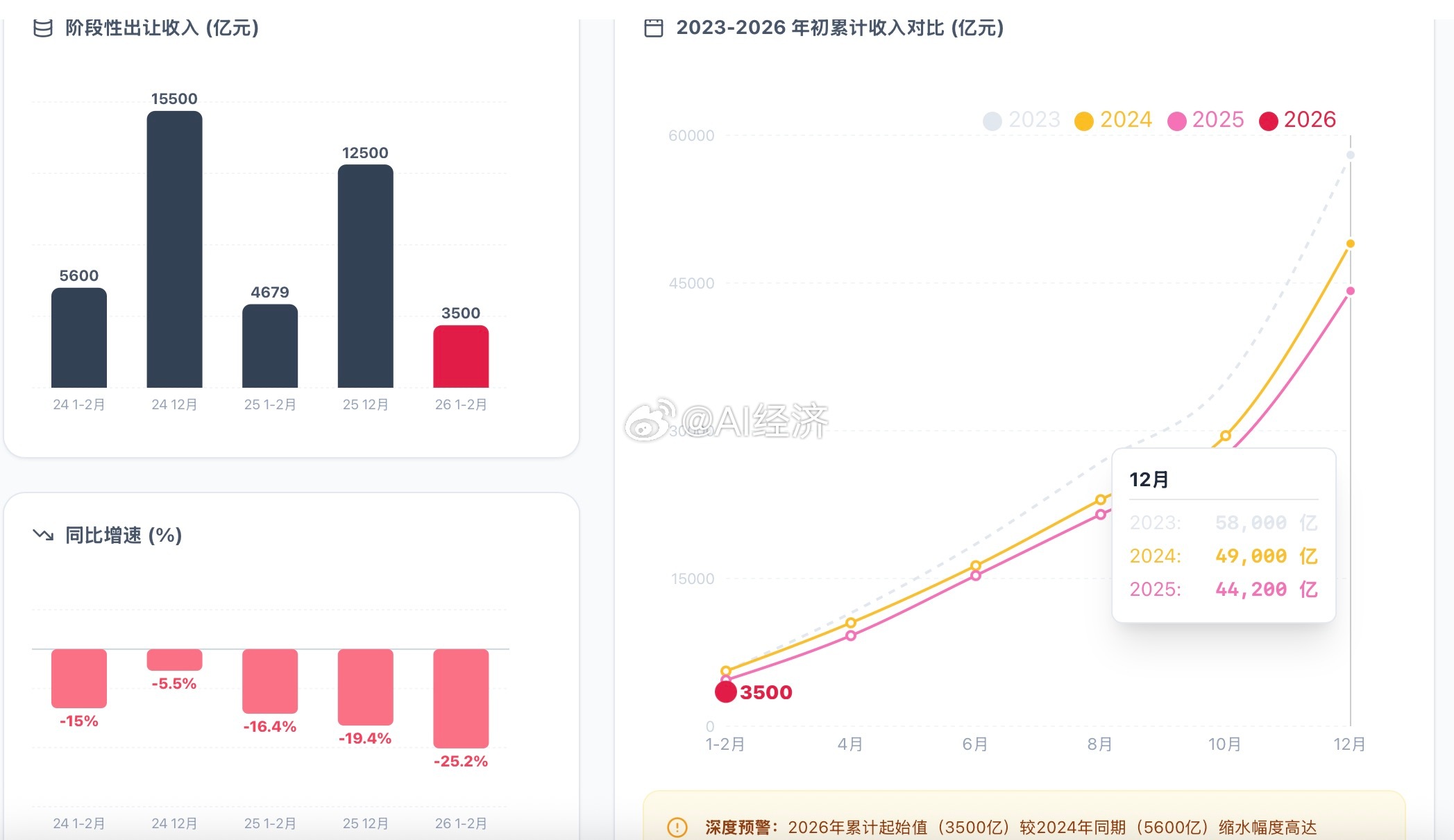

土地出让收入:从“周期波动”到“结构性重塑”的深度诊断一、 MECE 核心数据拆解 (2023-2026)将土地出让数据按“规模、动能、关联”三个独立维度拆解:1. 规模维度 (Scale):• 2026年1-2月录得 0.35万亿元,对比2024年同期(0.56万亿元)缩减 37.5%。• 绝对值回落至2016年前后水平,规模溢价完全消失。2. 动能维度 (Velocity):• 同比增速为 -25.2%,较2025年同期(-16.4%)下滑斜率扩大 8.8个百分点。• 呈现“加速度下跌”特征,寻底过程尚未出现二阶导数转正信号。3. 关联维度 (Correlation):• 土地收入占地方政府性基金收入比重仍超 80%。• 收入收缩与专项债还本付息压力形成“剪刀差”,数字化底线受压。二、 鱼骨图诊断:-25.2% 深度收缩的归因分析• 市场端 (Market): 核心城市二手房成交占比结构性超越新房,新地块开发预期收益率(ROE)跌破 5% 警戒线。• 资金端 (Capital): 民营房企参与率不足 10%,城投平台“左手倒右手”受到严监管限制,真实流动性枯竭。• 政策端 (Policy): “以需定供”模式下,非核心地块流拍率保持在 25%-30% 高位。• 心理端 (Psychology): 居民资产配置去地产化,预期房价长期横盘导致房企拿地意愿进入“冰封期”

四、 未来分析:2026-2028 趋势预测基于当前 -25.2% 的底部加速度,预测未来三个阶段:1. 短期 (2026 Q2-Q4):剧烈阵痛期• 数字化底线:全年土地收入预计回落至 4.2-4.5万亿元 区间(较2021年峰值减半)。• 策略:地方财政需通过“压支、扩债、盘活”三板斧应对。2. 中期 (2027):范式转型期• 土地财政向“资产治理财政”转型,收入结构中“土地二级市场交易、物业运营税”占比将提升 5%-10%。3. 长期 (2028+):新稳态期• 土地出让金将维持在 GDP 的 3%-4%(目前约为 5%-7%),回归公用事业属性。五、 PDCA 策略行动计划• Plan (计划): 设定年度土地收入收缩 20% 的极端财政预算压力测试,建立三级风险预警指标。• Do (执行): 优先供应核心TOD地块,推行“带方案出让”降低开发商风险。• Check (检查): 每季度核查土地价款到位率与地方债付息覆盖率的偏离度。• Act (处理): 对于收入下滑超 30% 的地区,强制启动专项债置换与行政支出刚性缩减。自我攻击分析:• [正面论点]:收入下滑是挤出地产泡沫、强迫财政转型的必然。• [风险视角]:-25.2% 的下滑速度若维持两个季度以上,部分三四线城市的库本平衡(C-B Balance)可能崩坍,引发地方性金融风险。• [最终权衡]:短期“保流动性”优先于“保地价”,政府应接受地价下行以换取土地市场真实回暖白日提灯定档