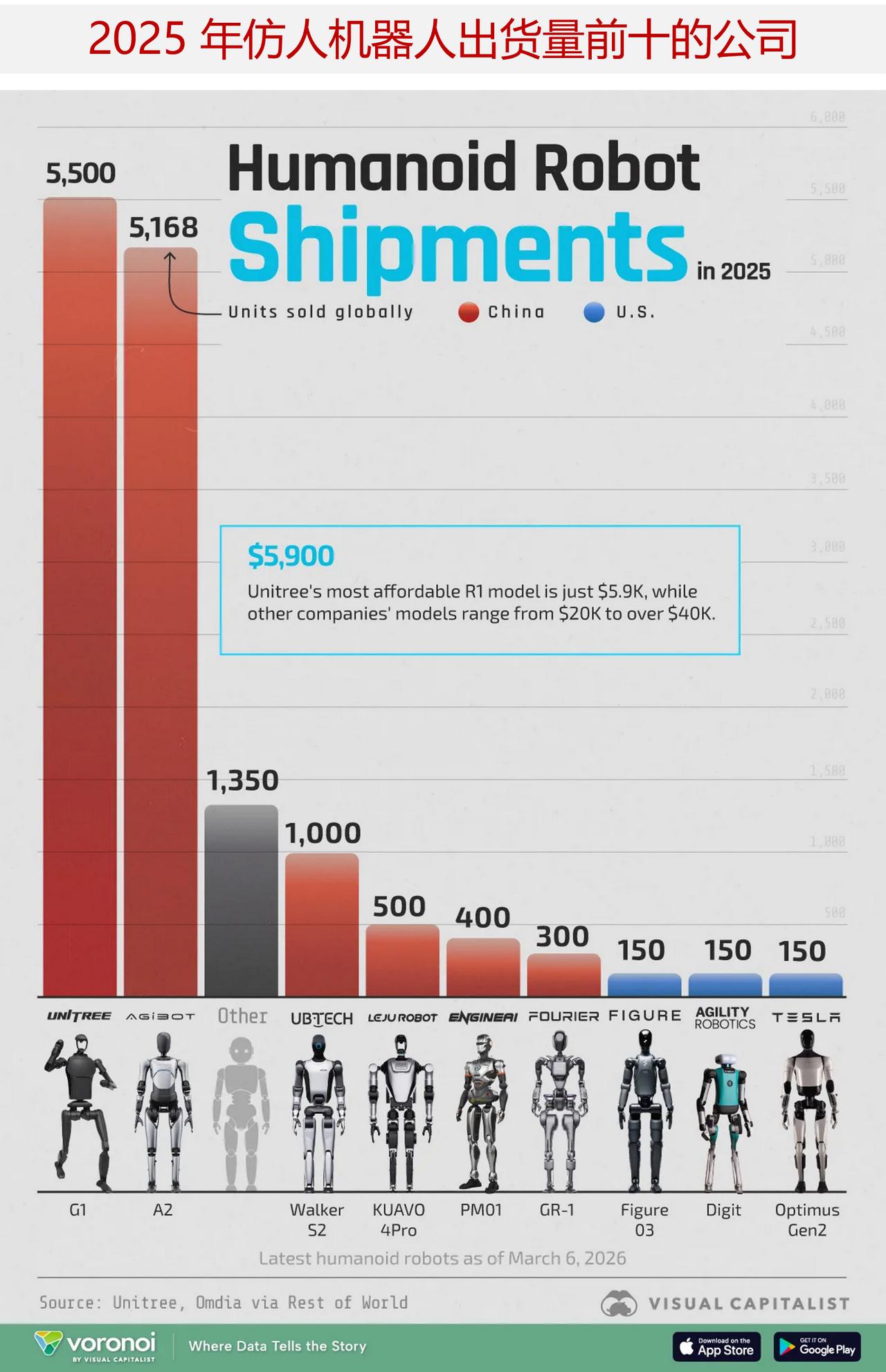

2025 年仿人机器人出货量排名前十的公司,中国占据前六名

2025 年,全球仿人机器人出货量将超过 14500 台。到2030 年,这些机器人有望实现大规模普及。

截至目前,中国2025年在全球市场的销量占据主导地位,占据了总销量的 90%。虽然早期的部署主要用于研究和工业用途,但其应用前景很快可能会拓展到更广泛的零售领域和家庭日常生活中。

根据来自“Rest of World”多个来源的数据,下面图表列出了随着该行业不断发展而在全球范围内进行仿人机器人出货量的公司排名。

宇树科技(Unitree)全球排名第一,2025 年销量达 5500 台,较上年的约 1500 台大幅增长。

此外,宇树的机型兼具全球顶尖技术水平与高性价比。例如其最便宜的 R1 机型售价仅 5900 美元,该公司还推出售价 1600 美元的机器狗产品。

竞争对手智元机器人(AgiBot)紧随其后,销量为 5168 台,其最低配机型售价为 14500 美元。2025 年中国共推出 21 款新仿人机器人机型,较 2022 年的 3 款大幅增加。

尽管埃隆・马斯克预计到 2040 年仿人机器人数量将超过人类总人口,但特斯拉的落地速度明显偏慢。2025 年,特斯拉 Optimus(擎天柱)出货量为 150 台,预计 2027 年开始面向公众销售。

同样,美国其他头部企业Figure AI和Agility Robotics出货量也大致相当。尽管目前交付量有限,Figure AI 的估值已从 2024 年的 26 亿美元飙升至 390 亿美元。

——中国深度供应链

中国长三角地区拥有全球整合度最高、垂直配套最完善的仿人机器人供应链体系。

该地区不仅汇聚了宇树科技(Unitree)和智元机器人(AgiBot),还聚集了多家顶尖的机器人核心零部件供应商。专门推出机器人专用 AI 大模型的深度求索(DeepSeek)和阿里巴巴,也均位于这一产业集群内。

此外,该地区作为电动汽车制造中心的地位,对仿人机器人生产起到了关键推动作用。与人造汽车类似,仿人机器人需要数千种精密零部件。在很多场景下,电动汽车的执行器与齿轮可直接改用于仿人机器人制造。

目前,中国占据全球执行器市场约 26% 的份额,而美国约为 5%。

除了这一工业基础,仿人机器人高度依赖关键矿产与稀土元素,而中国在这些原材料领域占据主导地位,全球产量约 60% 来自中国。这些供应链优势叠加在一起,使中国在规模化推广这类新兴技术方面具备结构性优势。