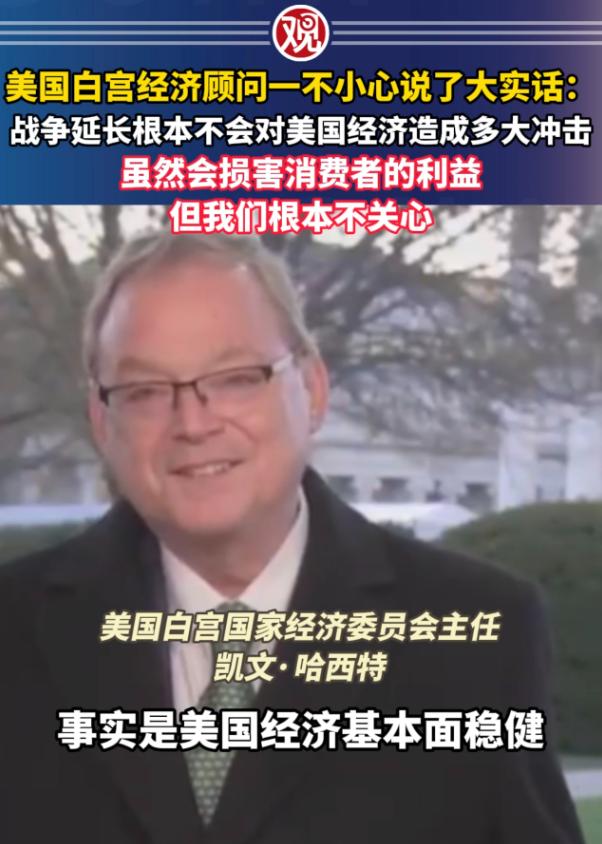

美国白宫经济顾问一不小心说了大实话:战争延长根本不会对美国经济造成多大冲击,虽然会损害消费者的利益,但我们根本不关心 这话听着离谱,实则藏着一套精准算计的利益逻辑,至于消费者的利益受损,在这套逻辑里根本排不上号。 美国经济能扛住战争消耗,核心是抓着了两条稳赚不赔的路子。第一条就是军工复合体的暴利生意。全球前100大武器制造商里,美国占了41家,这些企业早就和政府、军方绑成了利益共同体。 俄乌冲突以来,美国对乌军事援助看着数额惊人,实则大半是从美军库存里调拨的旧装备,退役的装甲车、快到期的导弹运出去,既省了维护费,又给新武器腾出了生产空间。 剩下的援助资金,大多指定要向美国军工企业下单,雷神公司的“标枪”导弹订单排到了2028年,洛克希德·马丁的“海马斯”火箭炮生产线昼夜不停,诺斯罗普·格鲁曼还专门新建了炮弹厂。 2023年,这41家美国军工企业的销售收入就达3170亿美元,占全球百强军火商总收入的一半,雷神公司2024年第三季度销售额同比就涨了6%,股价涨幅一度超过50%。 更关键的是,战争还带动了海外订单,欧洲国家恐慌性采购武器,波兰花300亿美元买装备,德国、捷克也纷纷下单,2023年美国海外武器销售额创下2380亿美元的纪录,军工产业成了战争中最稳的“摇钱树”。 第二条路子是能源出口的红利收割。俄乌冲突让欧洲断了俄罗斯的廉价天然气,美国立刻补上缺口,对欧洲的液化天然气出口量从战前每年200亿立方米暴涨到800亿立方米以上。这些天然气价格一点不便宜,到岸价常常是亚洲现货价格的两倍,仅2023年,美国能源企业就从欧洲多赚了600亿到800亿美元。 能源和军工的双重拉动,让美国经济在战争中保持了韧性,哪怕其他领域有波动,这两大支柱也能稳稳托住盘面。而且美国本土远离战场,生产设施不受破坏,资本还会因为避险需求回流,进一步对冲了战争可能带来的负面影响。 但这些光鲜数据的背后,是美国消费者实实在在的利益受损。 首当其冲的就是顽固的通胀,2026年1月的相关数据显示,战争带来的能源价格波动让通胀压力持续加大,密歇根大学的调查显示,消费者信心指数已经降到55.5,较之前下降了2%。超市里的黄油、奶酪价格翻番,进口商品货架越来越空,汽油价格的波动直接影响着普通人的出行成本。 能源价格上涨还带动了连锁反应,制造业成本增加,日常消费品价格跟着走高,生活成本的上涨速度远超工资涨幅。 为了支撑战争相关支出,政府还悄悄加重了税负,企业所得税从20%升至25%,个人所得税累进税率上限提高到22%,冶金、化工等行业还要缴纳暴利税,这些税负最终都会通过商品价格转嫁到消费者身上。 更让人无奈的是,这种损害是结构性的,短期内根本无法缓解。战争让大量资源向军工、能源领域倾斜,民用产业投入不足,就业市场虽然看似稳定,但优质岗位增长缓慢,低收入群体的生活压力越来越大。 2025年第四季度美国GDP年化增长率仅为0.7%,较初值大幅下修,出口数据下滑明显,经济增长乏力的压力最终还是落到了普通民众头上。但这些民生困境,在军工巨头的营收报表和能源企业的利润数据面前,显得无足轻重。 美国政府之所以不关心消费者利益,核心是其经济结构和利益分配机制决定的。军工复合体、能源巨头等利益集团深度绑定政治决策,他们的诉求直接影响着国家政策走向。 战争带来的巨额利润,流向了少数资本所有者和企业高管,而成本却由普通消费者承担,这种利益分配的失衡,在战争状态下被进一步放大。 对决策者来说,只要军工、能源等核心产业保持繁荣,GDP数据好看,股市稳定,就足以维持经济“健康”的表象,至于消费者的钱包瘪了多少,生活压力大了多少,根本不在核心考量范围内。 而且美国的美元霸权和全球经济地位,让它有能力将部分战争成本转嫁出去。通过印钞、调整汇率、操控国际能源价格等手段,美国把通胀压力和经济风险分散到全球,国内消费者的损失被这种转嫁效应部分掩盖,也让决策者更有底气忽视国内民生诉求。 这种以牺牲民众利益为代价的经济“抗风险能力”,本质上是一种失衡的发展模式,军工和能源的繁荣建立在全球动荡和国内民生受损的基础上,看似稳固,实则暗藏隐患。 但只要战争带来的短期利益还在,这种“牺牲少数人,成全少数集团”的逻辑就会继续运转,白宫顾问的那番话,不过是把这种心照不宣的算计,直白地说了出来而已。