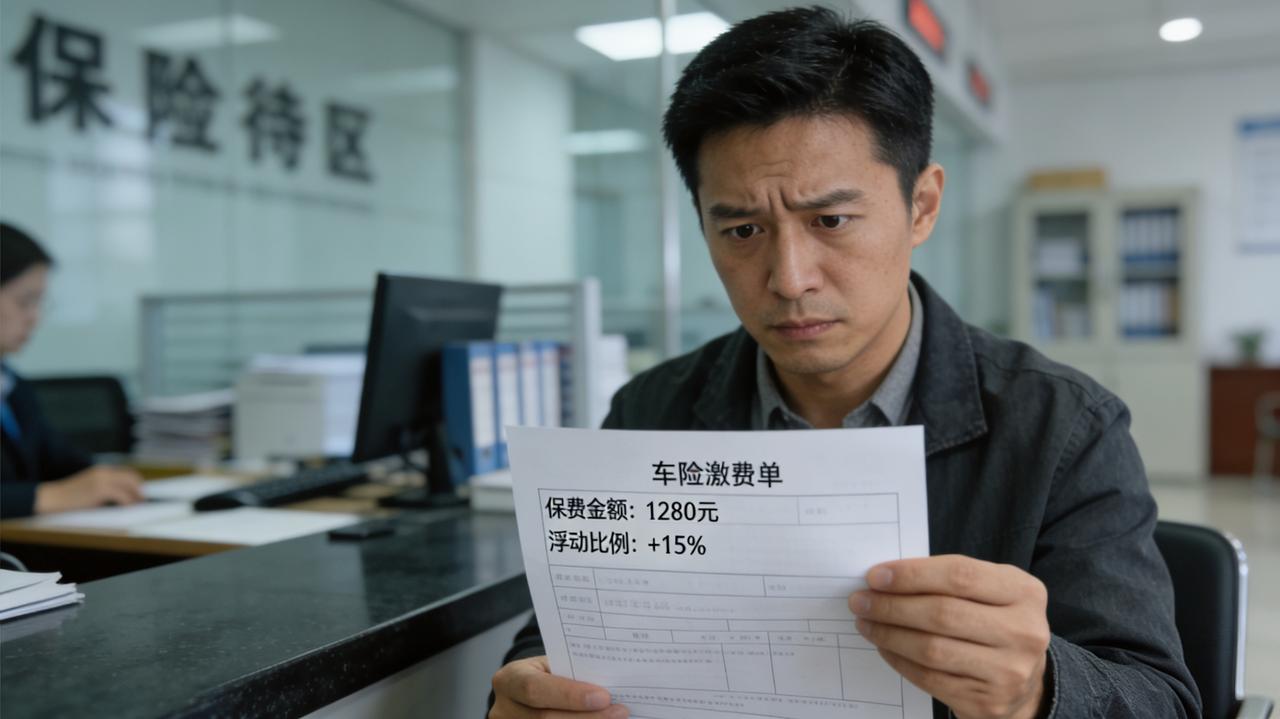

车险保费浮动机制亟待优化:应区分责任、细化程度、公开透明 当前我国机动车保险保费浮动机制,普遍存在精细化管理不足、事故责任区分模糊、费率定价规则不透明等突出问题。尤其在交通肇事记录与交强险优惠资格、商业险费率上浮挂钩执行过程中,因缺乏科学分级与精准界定,大量无责、轻微事故车主的合法权益受到不合理损害。交强险与商业险在法律性质、保障功能、监管依据上存在本质差异,二者费率调整规则必须严格区分、分别规范,才能构建更加公平、合理、贴合风险本质的保费浮动体系。 一、交强险费率浮动:无差别取消优惠违背公平初衷 交强险作为法定强制保险,费率浮动的核心目的是通过经济杠杆引导安全驾驶、惩戒高风险行为。但在实际执行中,简单化、一刀切现象普遍存在。据行业监管与市场反馈数据显示,超过30%涉及无责事故的车辆,在次年直接丧失交强险保费优惠资格,根源在于部分保险公司系统未对无责事故进行自动剔除,只要产生事故记录便一律取消优惠。 从法理与公平性来看,无责事故中车主不存在任何交通过错,未增加道路通行风险与保险赔付成本,且保险公司可依法向责任方行使代位求偿权,并未产生实际损失。在此前提下取消无责车主优惠资格,既无合理依据,也违背奖惩对等原则。同时,轻微剐蹭、2000元以下小额财产损失等低风险事故,与涉及人伤、重大财产损失的严重肇事在风险等级、危害后果上差异悬殊,却在费率浮动中被同等对待,完全背离“风险与费率匹配”的基本原则。 交强险优惠调整,应当以有责、严重违法、高风险肇事为唯一前提,对无责、轻微事故车主予以豁免,才能真正实现奖优罚劣的制度设计初衷。 二、商业险费率浮动:粗放式定价有损契约公平 商业险遵循风险定价原则具备合理性,但不能以此为借口实施粗放式、一刀切的费率上浮。当前多数保险公司过度看重出险次数,对事故责任、损失程度权重考量不足。市场数据显示,部分中型财险公司仍将约15%的无责事故客户纳入次年费率上调计算基数,导致大量无责车主、小额事故车主无辜承担更高保费。 从保险精算与契约公平角度分析,无责事故与轻微事故确实会产生少量核赔、人工等运营成本,但该成本属于保险公司正常经营支出,不应全部转嫁给无过错车主,更不应作为大幅提高费率的依据。将一次小额剐蹭等同于重大肇事进行费率调整,本质上是保险公司简化风险管理、转嫁经营成本、损害消费者权益的不合理行为。 科学的商业险费率浮动,应建立事故责任+严重程度双维度分级模型,实行分类调整:对无责、单方轻微事故不予上浮;对首次小额有责事故少上浮;仅对多次肇事、重大事故、严重违法驾驶行为适度上浮。国际成熟经验也印证,无责事故不纳入无赔款优待系数计算,是保障车主权益、实现公平定价的通行做法。 三、保费浮动规则:信息不透明侵害消费者知情权 车险保费浮动机制长期存在的另一大问题,是定价规则不公开、不透明。根据消费者协会投诉统计,2023年车险定价不透明相关投诉占比已达18.7%。车主在收到保费上涨通知时,往往只被告知“因出险导致费率变动”,却无法获知具体计算模型、风险系数、上浮标准与法律依据。 保险公司将费率核算规则列为“内部标准”不予公开,形成严重的信息不对称,使消费者处于被动接受地位。这种“暗箱操作”既不符合市场交易公开公平原则,也容易引发不合理加价、看人下菜碟、随意调整系数等争议,破坏保险行业的公信力。保障消费者的知情权与监督权,必须推动保费浮动规则全面公开、清晰易懂、有据可查。 四、优化路径与可行性建议 为实现车险保费公平合理、权责匹配,推动行业健康发展,建议从四方面完善机制: 1. 严格分类管理,实现制度分离 将交强险优惠与商业险费率浮动彻底分开执行、分别监管,不混同、不捆绑、不叠加影响。监管部门针对交强险与商业险出台差异化管理规则,明确各自浮动边界与适用条件。 2. 精准区分责任,排除无责影响 建立全国统一的交通事故责任数据共享机制,实现无责事故信息自动识别、自动剔除,无责事故绝不影响交强险优惠与商业险费率,从技术层面杜绝一刀切。 3. 细化事故等级,实施分级浮动 按损失程度与危害后果将事故划分为轻微事故、一般事故、重大事故三个等级,明确轻微事故不上浮、一般事故少上浮、重大事故合理上浮,实现风险与保费真正匹配。 4. 全面公开规则,强化信息披露 监管部门制定统一的车险定价信息披露标准,要求保险公司在报价单、保单、官网中明确公示基准保费、系数构成、调整依据与计算公式,让每一笔保费上涨都透明可监督。 上述优化虽涉及系统改造、数据对接等短期成本,但可通过行业统一平台、分步实施、设置观察期与免赔额等方式平衡落地,既有效防控道德风险,又不显著增加保险公司经营压力。 结语 车险保费浮动的核心价值,在于公平分摊风险、引导安全驾驶,让保费浮动回归风险定价本质,实现保险保障与社会公平的有机统一。