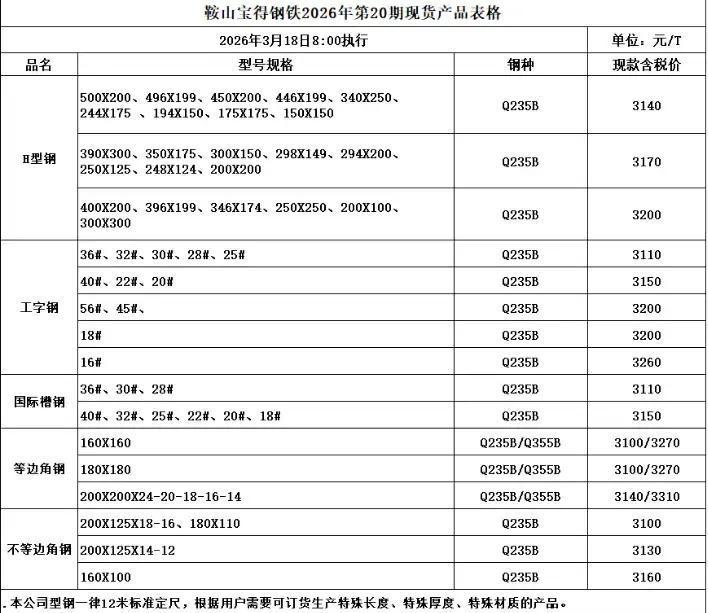

3月18日,多家钢厂集体出手上调建筑钢材出厂价,螺纹钢、线材、盘螺涨幅集中在10-30元/吨,包头亚新、内蒙古亚新同步涨20元,长江钢铁合肥地区直接拉升30元。

这个调整来得突然,却并不意外。螺纹主流规格已到3200-3300元区间,盘螺和高线也跟着水涨船高,市场瞬间感受到成本端传导压力。短短一天内,从北方包头到华北玉田,再到长江流域,价格小步快跑,显示出钢厂对旺季预期的谨慎乐观。

数据上我的钢铁网3月初普钢综合指数3404点,螺纹指数3303点,近期小幅回升。国家统计局3月上旬流通市场螺纹钢价格3162.7元/吨,环比微涨0.2%。这波上调正好卡在“金三银四”传统开工窗口,钢厂库存压力减轻,下游补库节奏加快。

但涨价逻辑更深层在于供需悄然转向。建筑钢材需求过去高度依赖房地产,如今占比已降到13%左右,制造业和基建成为新支柱。制造业升级拉动板材和型钢需求,基建投资虽增速放缓但仍托底。钢厂主动控产叠加政策约束,供给弹性收窄,短期挺价意愿强烈。

再看板材端,首钢股份直接宣布4月热轧、冷轧、镀锌、中厚板等基价全线上调200元/吨,幅度更大,指向高端产品需求韧性更足。相比建筑长材的小幅试探,板材涨势更坚决,反映出产业链结构性分化加剧。

这轮调整本质上是钢厂在需求淡季转旺、成本相对低位时的主动出击。市场成交若能跟上,价格重心有望小幅抬升;若下游观望情绪占上风,涨幅或快速消化。整体钢铁行业正从总量过剩向结构优化过渡,短期波动难免,但中长期供需趋向平衡的信号已越来越清晰