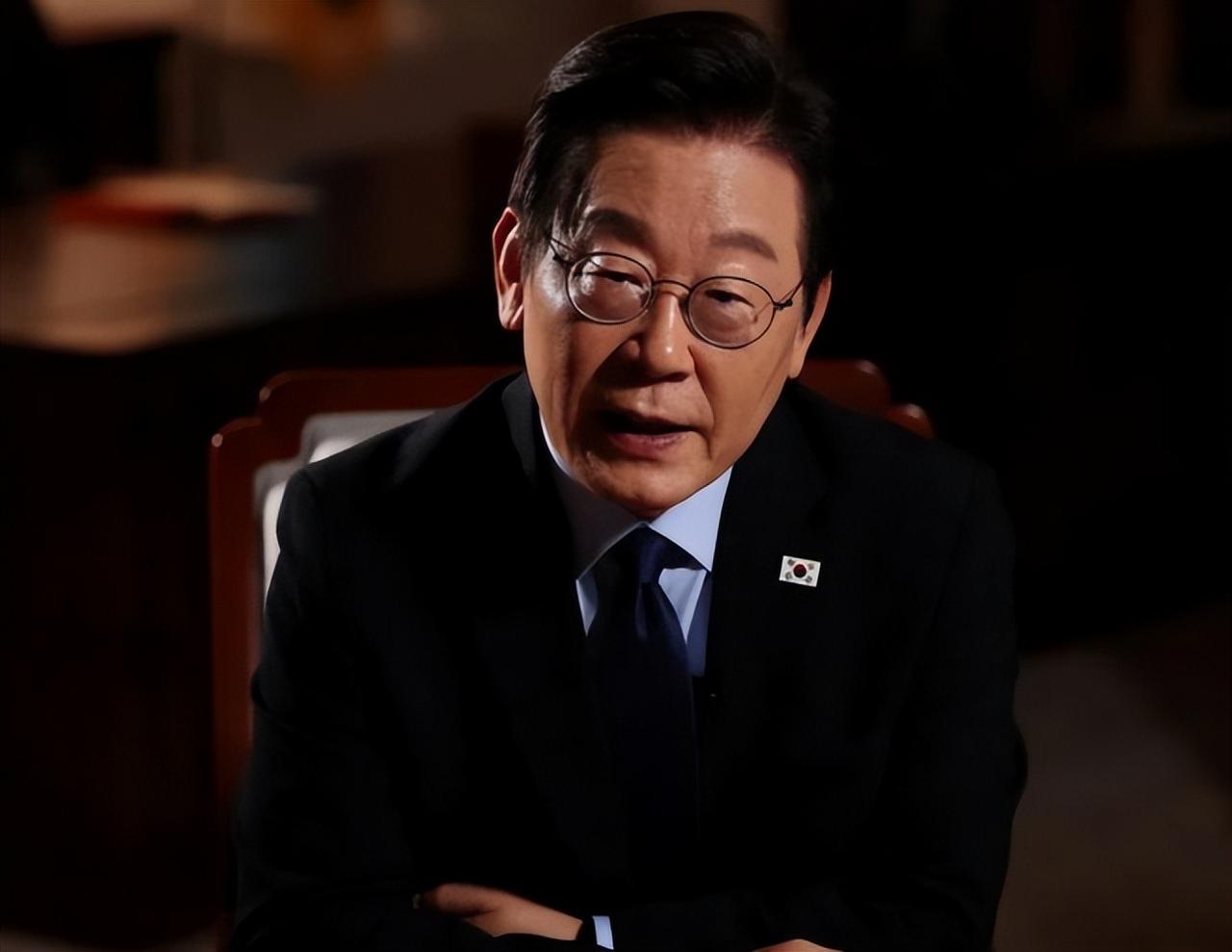

特朗普一句把对韩关税提高到25%的威胁刚放出来,韩国那边的动作就像按了快进键,国会迅速高票通过法案,总统李在明在很短时间内完成签署,最醒目的数字是韩国承诺对美投资大约3500亿美元。 这份法案的名字指向“韩美战略投资管理”,它并不是临时起意的突发文本,相关安排在前期谈判阶段就已经成形,后来主要是在补齐执行条款和落地机制。 特朗普的政治风格向来偏好“立刻见到结果”,当韩国没有给出清晰时间表时,关税就成了最直接的施压工具:不配合就加税,从15%提到25%的信号既是在喊价,也是在催单。 韩国随即用极快的立法与签署节奏回应,相当于先把“可执行”的姿态摆在台面上,让外部压力先停一停,也让国内反对声音失去继续拉扯的空间。 韩国为什么愿意在这个节点大开绿灯,核心原因不是单线条的“怕关税”,而是几条压力线同时收紧。 第一条线是贸易政策的不确定性,对韩国这种高度外向、依赖出口与全球产业分工的经济体来说,最难受的不一定是某一次加税本身,而是不确定性变成长期成本:企业不敢押注、订单容易摇摆、供应链布局要反复调整。 投资承诺在这种环境下就被当成谈判筹码,通过“先给出诚意”的方式,尽量把后续的关税、配额、行业限制谈得缓一点、轻一点,至少不要在短期内被连续点名。 第二条线是安全焦虑,朝鲜半岛局势对韩国市场情绪和国内政治的影响很直接,而美国的战略资源并不只围着东北亚转。 中东冲突与其他地区的牵制,会让韩国担心自己在美国全球优先级里被往后放,再加上美韩军演与朝方导弹试射之间容易形成“紧张度对冲”,韩国国内对安全议题会更敏感。 第三条线来自国内经济现实,对美投资一般按美元计价,当韩元对美元走弱时,同样的美元承诺意味着企业要拿出更多本币,财务压力会被放大。 与此同时,全球需求波动、融资成本、行业景气度变化也会叠加影响企业的投资能力,韩国政府在这个节点推动法案快速落地,一部分逻辑是先稳预期:先让外部关系别继续恶化,避免关税与不确定性进一步冲击出口和市场情绪,然后再回头处理内部的成本与反弹。 但这份法案引发的真正担忧,往往不在“多掏多少钱”,而在“钱掏出去以后会带走什么”,在关键产业上,美国欢迎盟友去投资建厂,但更希望看到的是产能、供应链、配套体系乃至技术能力的持续沉淀向美国本土集中。 半导体领域的压力最具代表性,对韩国而言,芯片不是单一企业的利润来源,而是高端制造与出口结构的底座,三星、SK海力士等公司的竞争力,不只来自设备和厂房,更来自长期形成的工程师体系、上下游协同、工艺迭代速度和产业集群效应。 若在外部压力下,越来越多关键环节向美国转移,韩国担心的不是短期少赚一两年,而是本土高端制造被削弱后出现结构性风险:产业链核心能力逐步外移,国内只剩下相对“可替代”的环节,升级空间被压缩,经济安全感会变差。 关税是明面上的成本,技术与产业链的持续外流才是更隐蔽、也更难逆转的代价。 更现实的问题是,立法通过并不等于资金立刻到位,大型跨境投资需要项目筛选、审批、选址、配套、施工、设备导入、人才配置等一整套流程,节奏很难完全按照政治时间表走。 韩国方面也承认过,具体项目遴选需要时间,首批资金的落地速度不一定能满足美国希望“马上看到现金流入和开工信号”的期待。 如果美国认为推进不够快,施压工具并不会消失,可能从“你不立法”转成“你怎么还没把钱和产能搬过来”,换句话说,签字只是把矛盾往后推了一步,后续的摩擦点可能转移到执行进度、项目内容和技术要求上。 与此同时,韩国国内的社会承受力也是变量,对外开放与谈判常常会触及弱势行业的利益,尤其是农业、渔业等领域。 美国农产品在价格和规模上有优势,一旦相关议题被摆上谈判桌,本土生产者面临的压力会更直接,社会反弹也更容易被放大。 对于政府来说,快速通过法案可以在政治层面先完成“定调”,把它包装成跨党合作的国家任务,减少立法阶段的阻力,但执行阶段的成本分配、行业影响和长期结构变化,依然会回到国内,变成需要持续消化的现实问题。 这也是为什么韩国社会和产业界会把焦点放在“技术会不会被掏空”,当投资被要求与本地化深度绑定时,竞争力的核心不再只是资本投入,而是技术沉淀是否还能留在本土,产业集群是否还能保持活力。 对韩国来说,安全与经济、短期缓冲与长期根基,经常是同一张牌桌上的两面,这一次3500亿美元的承诺,等于把筹码押在了“关系先稳住”这一侧。 接下来真正决定压力大小的,不是法案通过那一刻,而是项目怎么选、怎么落、推进到哪一步,以及美国是否会把新的条件继续加到原有的交易里。 韩国这次的快速签署,能不能真正换来关税压力的缓和,美国会不会因为“动作快”就减少后续加码,仍有很多不确定因素。 更关键的是,在投资兑现和产业转移的过程中,韩国能否守住自身的技术与产业链优势,避免出现本土制造能力被削弱的长期后果。