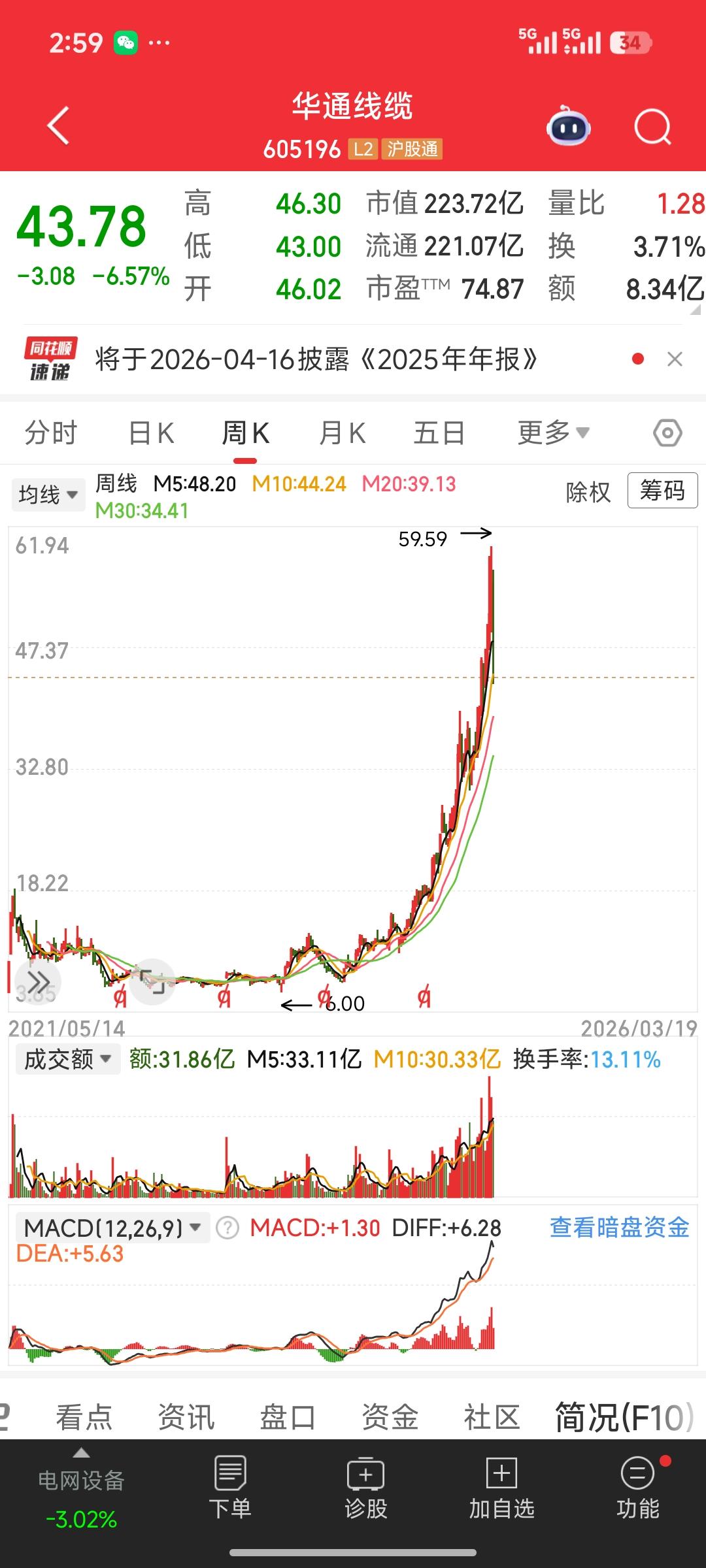

华通线缆暴涨逻辑全解析:从七八块到近60元,谁在接力?还有哪些同赛道潜力股?

一、华通线缆暴涨的核心底层逻辑

1. 业务双轮驱动:线缆+油服,全球化布局是护城河

华通线缆是国内海外营收占比最高的线缆企业(约70%收入来自海外),形成“线缆+油服”双主业结构:

- 线缆业务:覆盖电力电缆、光伏电缆、风电电缆、矿用电缆等,深度绑定智能电网、新能源、一带一路基建需求,尤其在北美、非洲市场具备本地化产能优势。

- 油服业务:潜油泵电缆、连续油管等产品直接供应哈里伯顿、贝克休斯等国际油服巨头,毛利率超40%,是高附加值利润来源。

- 全球化产能:在坦桑尼亚、韩国、巴拿马、安哥拉等地设厂,规避贸易壁垒,贴近海外客户,是国内少数能实现“产能出海”的线缆企业。

2. 核心概念共振:多题材叠加,资金抱团效应显著

华通线缆的上涨是多概念共振的结果,而非单一题材:

- 智能电网/特高压:国家电网2026年特高压投资同比+18%,公司中压电缆、控制电缆直接受益电网扩容。

- 新能源(光伏/风电):光伏电缆、风电配套电缆需求爆发,海上风电并网目标上调进一步打开成长空间。

- 油气勘探/海工装备:中东局势紧张推高油服需求,公司潜油泵电缆、连续油管订单量价齐升。

- 一带一路/中俄贸易:海外营收占比高,直接受益中非、中俄基建合作与能源通道建设。

- 人民币贬值受益:海外收入以美元结算,汇率波动直接增厚利润。

- 安哥拉电解铝新增长极:一期12万吨电解铝项目已投产,依托安哥拉低成本水电,吨铝利润显著高于国内,成为未来业绩爆发点。

3. 小盘弹性+资金偏好:易拉涨、易创新高

- 市值小:当前市值约290亿,在线缆板块中属于中等偏小规模,资金拉动效率高,换手率稳定在2%-8%,游资与机构均可参与。

- 筹码结构优:股东分散度适中,无大额减持压力,叠加业绩预期向好,资金愿意持续抱团。

- 估值修复+成长预期:2025年净利增速约42%,当前PE约98倍,虽偏高但市场愿意为“全球化+新业务”溢价买单。

二、同概念未大涨的潜力标的筛选

1. 核心对标:业务结构最接近华通线缆

股票代码 股票简称 核心业务 海外营收占比 市值(亿) 核心优势 未涨原因

001208 华菱线缆 特种线缆+油气服务 约15% 146 军工/航天线缆资质齐全,油服电缆技术领先 海外占比低,机构持仓少,资金关注度不足

605222 起帆电缆 电力电缆+海工电缆 约20% 88 长三角线缆龙头,海工电缆订单增长快 市值更小但流动性稍弱,估值偏低

300265 通光线缆 电力电缆+油气勘探电缆 约10% 92 特高压+油气双概念,技术壁垒高 流通盘小,游资参与度低

2. 高弹性潜力股:侧重海外业务+新能源/油服

- 金杯电工(002533):市值117亿,PE仅19倍,海外营收占比约12%,光伏电缆、风电电缆放量,估值修复空间大。

- 万马股份(002276):市值167亿,PE34倍,海外业务占比约18%,充电桩电缆+光伏电缆双轮驱动,机构持仓逐步提升。

- 宏盛华源(601096):市值185亿,PE55倍,特高压+新能源线缆,国内市场份额高,尚未充分反映海外拓展预期。

3. 纯油服线缆标的:受益中东局势

- 宝胜股份(600973):市值105亿,海工装备+油气电缆,直接受益油服需求复苏,当前估值处于历史低位。

- 汉缆股份(002498):市值314亿,海缆+油气勘探电缆,海外订单逐步释放,弹性仅次于华通线缆。

三、投资风险提示

1. 铜价波动风险:线缆行业原材料以铜为主,铜价上涨将直接侵蚀毛利率,公司虽有套保但仍存在敞口。

2. 海外业务风险:地缘冲突、贸易政策变化、汇率波动可能影响海外营收与利润。

3. 新业务不及预期:安哥拉电解铝项目产能爬坡、盈利兑现存在不确定性。

4. 估值过高风险:华通线缆当前PE已超90倍,若业绩增速放缓,可能面临估值回调压力。

四、总结

华通线缆的暴涨是全球化布局+多概念共振+小盘弹性共同作用的结果,本质是市场对“线缆出海+新能源+油服”高成长逻辑的定价。

同赛道中,华菱线缆、起帆电缆、金杯电工等标的因海外占比、估值、资金关注度等因素尚未充分上涨,具备一定补涨潜力,可重点跟踪其海外订单、新能源业务放量及安哥拉项目进展。

青岛华通集团 高端线缆 线缆行情 华通调压器 开博线缆 思科线缆 贵阳线缆厂家 启宏线缆

中国线缆行业 华通云