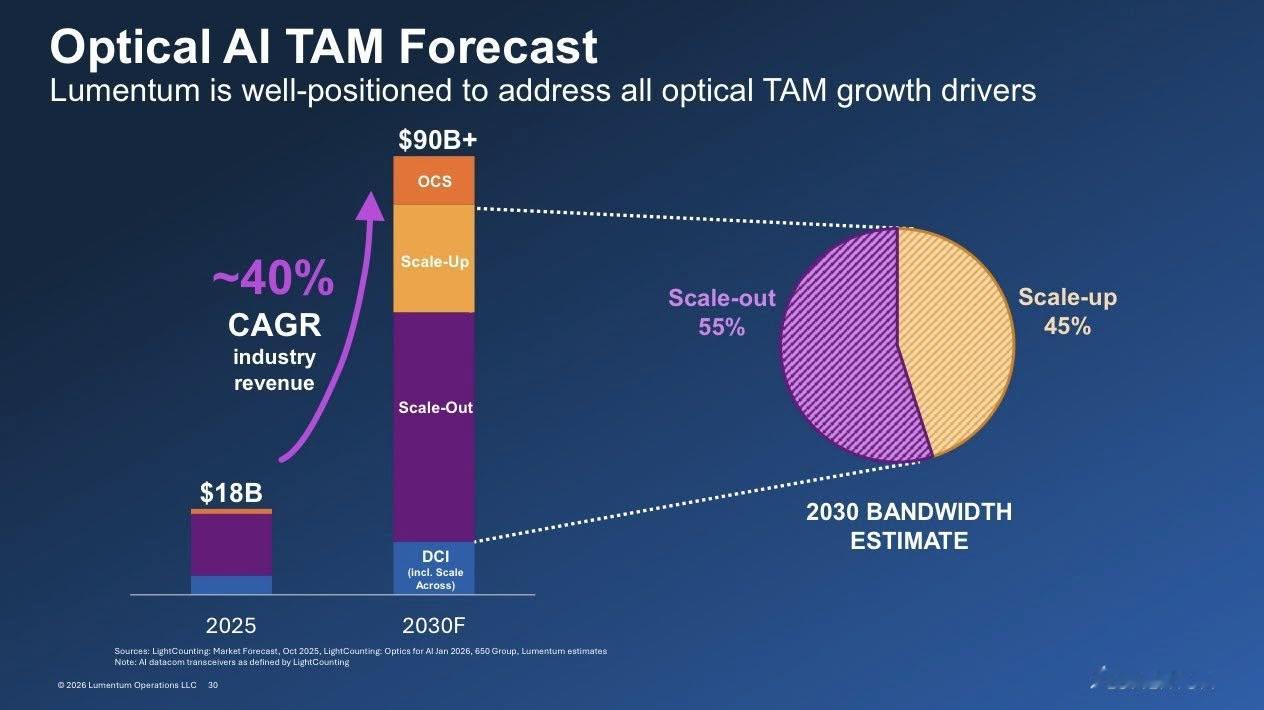

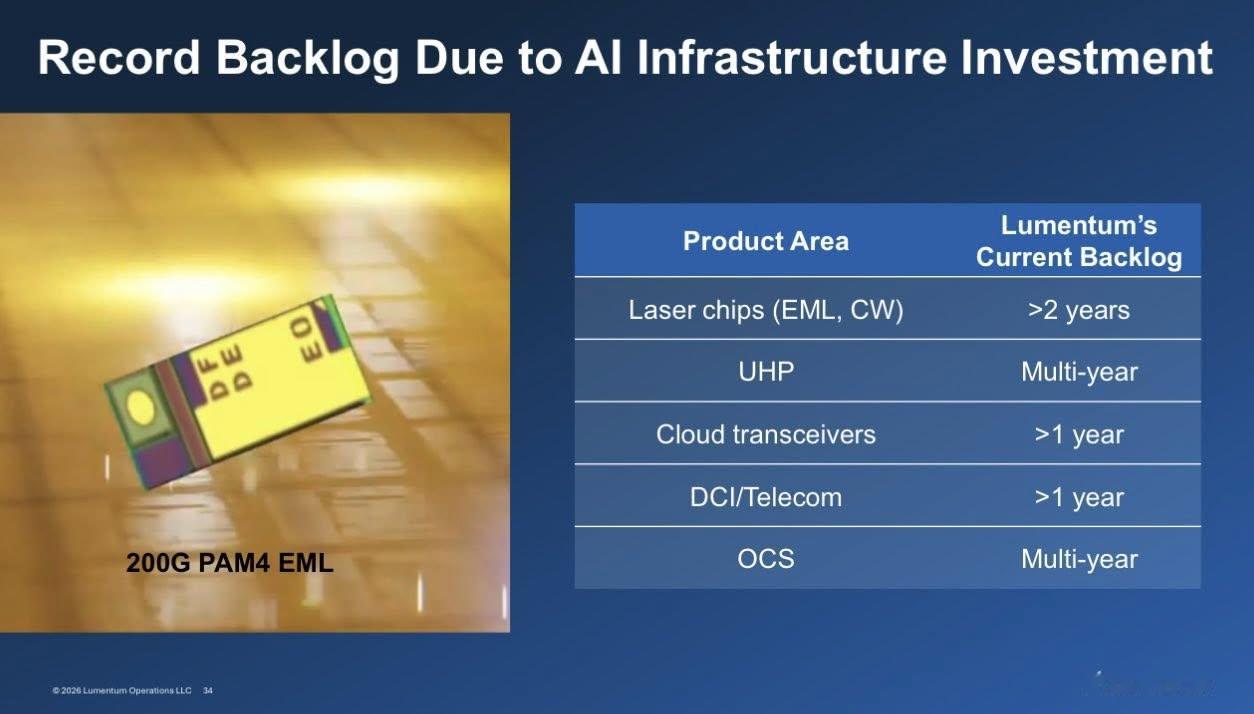

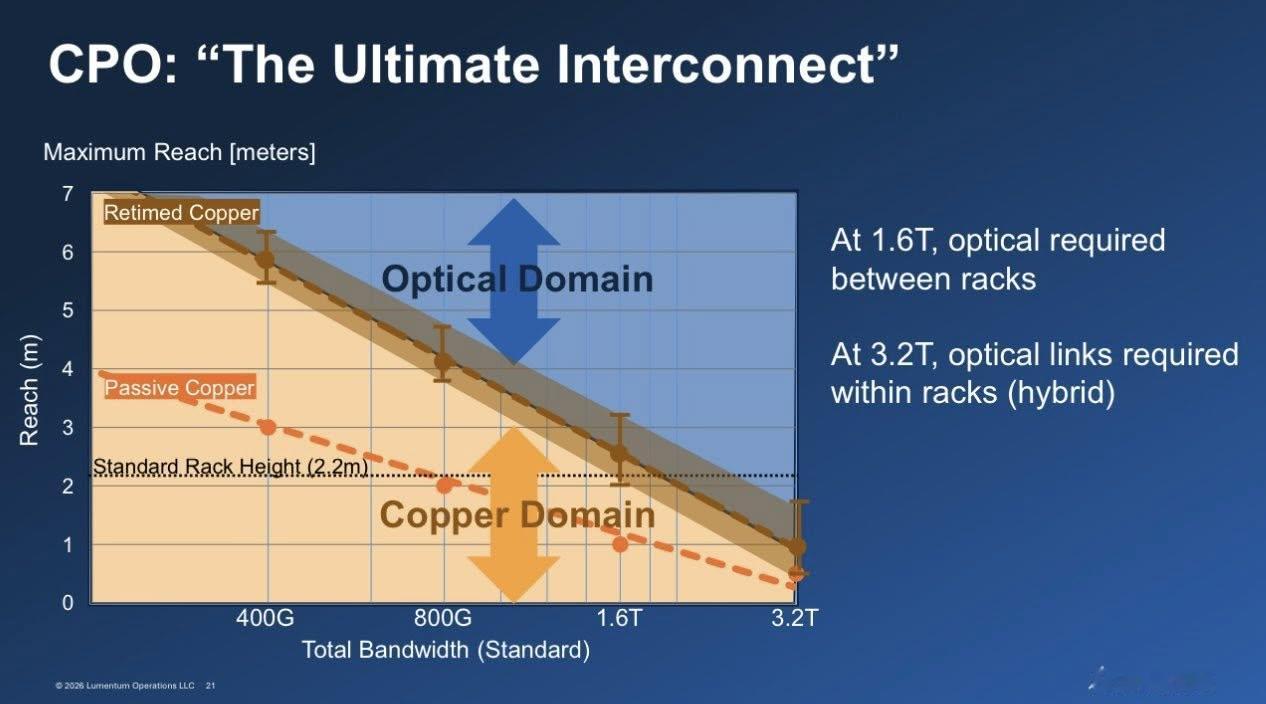

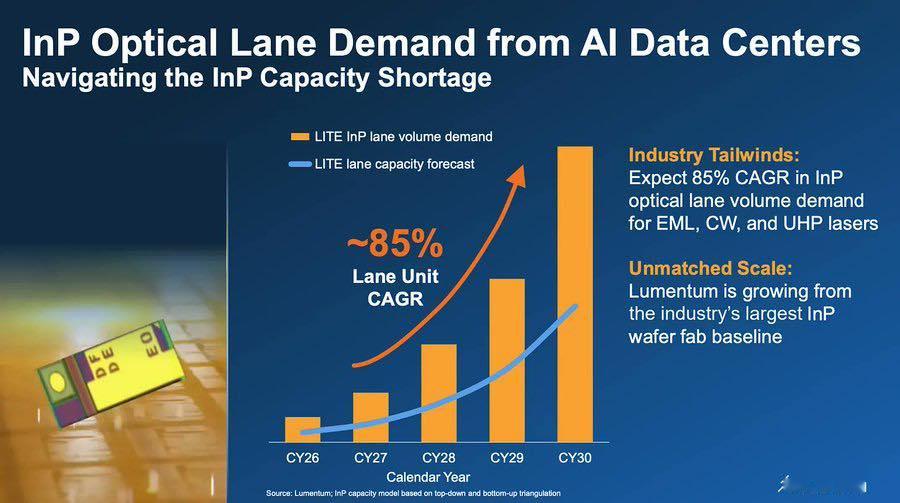

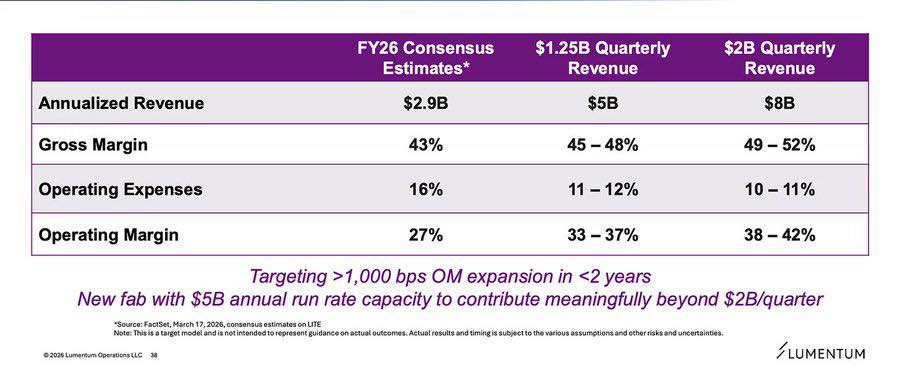

Lumentum昨日在OFC阐述“光进铜退”,呼应黄仁勋“光铜皆需”观点,致Credo股价大跌。2027年底起scale up应用放量,3.2T带宽下2米以上连线全转光,打开光通信增量市场;主动铜缆市场随算力增长扩容,但1.6T升3.2T后空间受限。InP激光需求年增约85%,公司产能全球最大,扩产仍供不应求。3月17日完成收购Qorvo美国北卡晶圆厂,2028年出货,预计年贡献营收50亿美元。订单积压严重:激光芯片超2年、UHP激光数年、光收发器与DCI超1年、OCS数年。AI光通信至2030年营收年复合增速40%,scale up需求占比由0升至45%。Lumentum激光、OCS技术领先。华尔街预期2026财年营收29亿美元,本季8.5亿。内部目标:9个月后单季营收12.5亿(年化50亿)、营业利润率增10%,审慎延至12个月;再9个月后单季20亿、毛利率50%,同样延至12个月。

注:Credo超 90% 收入来自有源铜缆(AEC),主打 ** 机架内 / 短距(≤5 米)** 高速连接。当带宽从1.6T 升级到 3.2T,2 米以上铜缆被光取代,铜缆市场空间被大幅压缩。