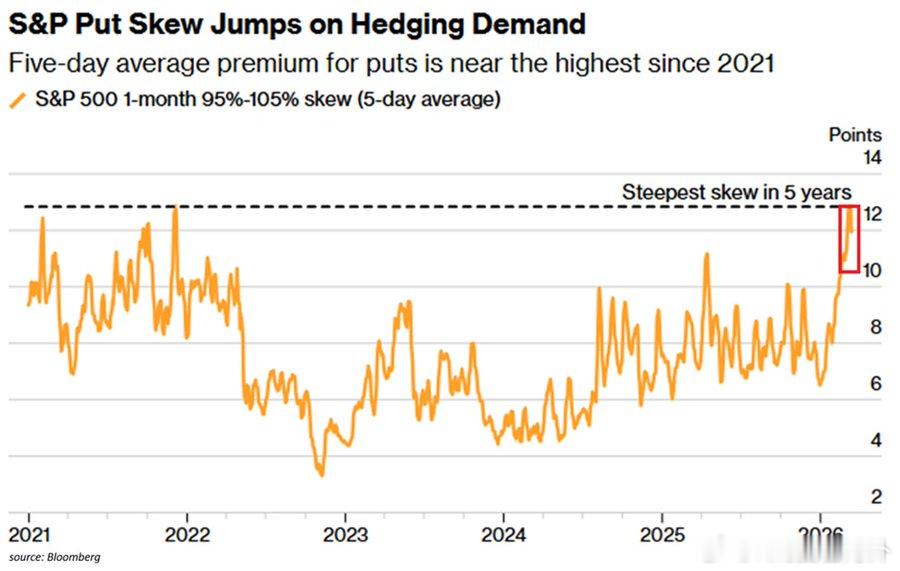

对美国股市下行保护的需求正在迅速上升:标普500指数1个月期看跌期权与看涨期权的偏差已高达约12点,为2021年12月以来的最高水平。这意味着,投资者为押注价格下跌而非押注价格上涨支付的溢价,达到了自2020年股市崩盘以来的最高水平。看跌期权与看涨期权的偏差自年初以来几乎翻了一番。与此同时,ETF的空头头寸连续第二周激增,且增速创历史新高。此外,受空头和对冲活动驱动,ETF的交易量已连续11个交易日占市场总交易量的35%以上,创下2020年以来的最长纪录。投资者的对冲速度也接近历史最高水平。

对美国股市下行保护的需求正在迅速上升:标普500指数1个月期看跌期权与看涨期权的偏差已高达约12点,为2021年12月以来的最高水平。这意味着,投资者为押注价格下跌而非押注价格上涨支付的溢价,达到了自2020年股市崩盘以来的最高水平。看跌期权与看涨期权的偏差自年初以来几乎翻了一番。与此同时,ETF的空头头寸连续第二周激增,且增速创历史新高。此外,受空头和对冲活动驱动,ETF的交易量已连续11个交易日占市场总交易量的35%以上,创下2020年以来的最长纪录。投资者的对冲速度也接近历史最高水平。