当地时间5月6日美股盘后,Arm公布了截至2026年3月31日的2026财年第四季度及2026财年财报,整体业绩不仅创造了历史新高,也超出了市场预期。

更引人注目的是,Arm CEO Rene Haas(雷内·哈斯)在财报电话会上透露,其最新发布的AGI CPU订单金额翻倍指20亿美元,并预计“数据中心将成为Arm最大的业务板块”。但是由于产能严重不足,仅能满足其中10亿美元的需求。这也导致了Arm在5月6日美股交易中暴跌10.11%。

营收连续三年增速超20%,数据中心版税收入翻倍

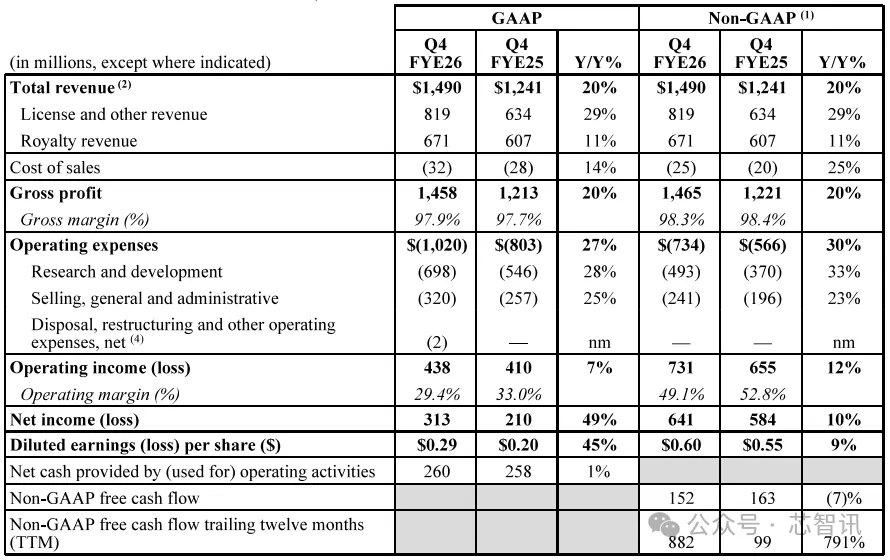

财报显示,Arm第四财季实现营收14.9亿美元,同比增长20%,超出此前指引区间中值,创下单季历史最高营收纪录。整个2026财年营收达到49.2亿美元,同比增长23%,这是Arm自上市以来连续第三个财年实现超过20%的营收增长。

从营收结构来看,Arm的两大核心业务均表现强劲:

许可收入:第四财季同比增长29%至8.19亿美元,同样创下历史新高。全年许可收入23.1亿美元,增长25%。

版税收入:第四财季同比增长10.5%至6.71亿美元,创季度纪录。这主要得益于智能手机、边缘人工智能、物理人工智能和云人工智能领域的增长,其中数据中心特许权使用费收入同比增长超过一倍。全年版税收入26.1亿美元,增长21%。

但是,需要指出的是,第四财季版税收入的10.5%的同比增速,是过去5个季度最低增速,且低于市场预期的6.97亿美元。

Rene Haas在电话会上坦言,上季度手机出货量增长“转为负值”,主要受存储芯片短缺、消费电子需求疲软以及低端手机市场萎缩等因素影响。不过,Rene Haas强调,云人工智能将是接下来版税增长的主要驱动力。

Arm首席财务官Jason Child(杰森·柴尔德)指出,第四季度版税增长的“最大贡献”来自云人工智能,并补充说数据中心版税收入“持续同比翻倍多”。他将这一趋势归因于主要超大规模企业中基于Arm的服务器芯片的需求增长,以及数据中心网络芯片(包括DPU和SmartNIC)的扩展部署。Jason Child强调,Arm在这些芯片中“市场份额接近100%”。

从盈利能力方面来看,第四财季调整后每股收益达到0.60美元,创历史新高,也超出了分析师预期。调整后毛利率98.3%,调整后经营利润率49.1%。整个2026财年调整后每股收益1.77美元,创历史新高。

对于即将开始的2027财年第一季度,Arm预计营收约为12.9亿美元,调整后每股收益在0.36至0.44美元之间,均高于分析师预期。

AGI CPU:发布仅6周,需求从10亿飙至20亿美元

本次财报最受关注的核心亮点,是Arm于今年3月发布的面向代理式AI应用的首款自研CPU——AGI CPU的市场反馈如何。

AGI CPU基于台积电3nm制程,由两个小硅片组合而成,集成了 136 个 Arm最新的Neoverse V3 核心,每个核心配备 2 MB 二级缓存,主频3.2 GHz,最高频率3.7 GHz,每线程独立核心,可在持续负载下提供确定性性能,避免降频与线程闲置。在内存和接口支持方面,AGI CPU支持 12 通道 DDR5 内存,最高可达 8800 MT/s,可提供超过 800 GB/s 的总内存带宽,或每核心 6GB/s的带宽,延迟低于100ns。I/O包含96条PCIe Gen6通道,并原生支持CXL 3.0以实现内存扩展和池化。整个芯片的TDP在300瓦左右。

Arm此前公布的数据显示,基于AGI CPU每个服务器机架的性能超过x86平台的两倍,并且每1吉瓦基于Arm AGI CPU的AI 数据中心算力的资本支出 (CAPEX) 相比x86 CPU平台可节省高达 100 亿美元。互联网巨头Meta已经确认将是AGI CPU的首批客户。

那么Arm AGI CPU发布到现在,市场反馈如何呢?

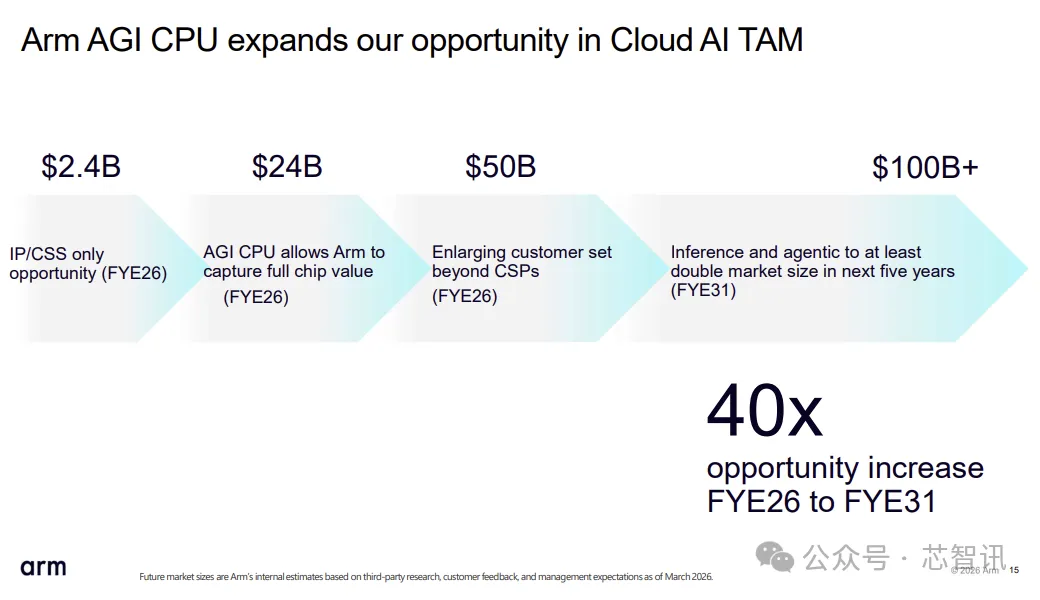

Arm CEO Rene Haas在此次的财报电话会上透露:“客户对Arm AGI CPU的反响极为热烈。目前,2027财年(预计2027财年第四季贡献收入)和2028财年的客户承诺(commitments)已超过20亿美元,较发布会时公布的目标数字翻了一倍以上。”而在六周前,Arm给出的该产品营收目标仅为10亿美元。

Rene Haas分析认为,客户之所以积极下单,部分原因在于他们判断代理式AI将大规模运行在专用CPU核心上,而非完全依赖GPU。他预测,未来数据中心将同时部署一排排Arm CPU机架和一排排GPU机架,形成互补的计算架构。

对于需求的具体来源,Rene Haas透露,既有来自现有公布的客户,也来自发布会上“未提及”的新客户。他还提到,通过Supermicro、联想和华擎等合作伙伴的成品机架,有一条更快部署的路径,他说这可以减少摩擦,因为许多客户已经完成了Arm软件工作。

针对从IP授权商向芯片供应商转型是否引发生态紧张的疑问,Haas透露,超过50家行业巨头(含AWS、微软、谷歌、英伟达、台积电等)均对战略表示支持,因为Arm生态越强大,对所有成员越有利

供应瓶颈:订单有,但产能不足

不过,Arm AGI CPU订单的爆发也带来了一个尴尬的现实:Arm还没准备好足够产能。

Rene Haas坦承,公司“还在完善供应链,以保障能够真正交付这20亿美元规模的AGI芯片”。目前AGI CPU仍面临晶圆、封装和测试等环节的供应约束,这在一定程度上限制了短期内的实际出货规模。

因此,Jason Child强调,公司在确保供应链产能的同时,仍维持AGI CPU销售收入10亿美元的预期。“生产出货销售”的首批收入预计将在2027财年第四季度实现。

数据中心将成Arm最大业务

面对数据中心市场对于CPU的巨大需求,Rene Haas在财报电话会议上进一步阐述了一个令市场振奋的判断:

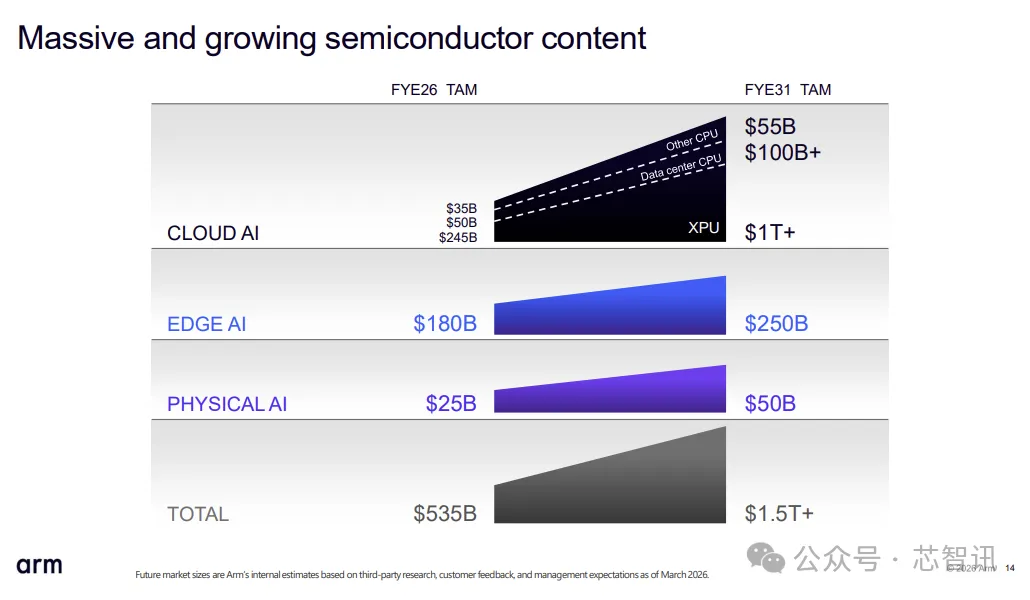

“我们可能明显低估了CPU需求在这一轮AI架构迁移中的增长。”Rene Haas解释称,代理式AI工作负载需要CPU来协调任务、移动数据、管理内存并统筹加速器。随着AI代理规模扩大,数据中心所需的CPU容量将超过当前4倍,到2030年将创造一个超过1000亿美元的数据中心CPU市场机遇。

在5月5日的AMD的2026财年第一季财报会议上,AMD CEO苏姿丰也表示,“在AI基础设施部署中,CPU与GPU的比例正在从过去的1比4或1比8,加速向接近1比1转变,”她强调,“在某些高密度代理场景下,CPU数量甚至可能超过GPU。”

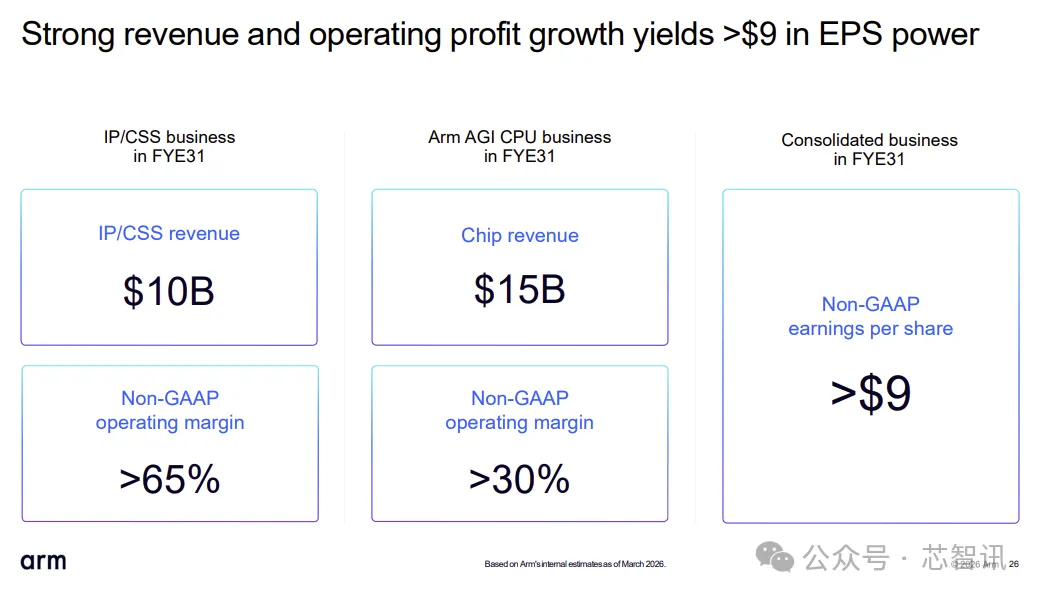

Arm正经历“前所未有的计算需求”,Arm AGI CPU业务和其基于IP/CSS的版税业务则是两个主要的增长引擎。对于AGI CPU,Jason Child重申了此前AGI CPU发布活动中给出的长期目标:到2031财年,Arm预计将创造150亿美元的AGI CPU收入和100亿美元的知识产权收入,总收入达到250亿美元,相当于“每股收益超过9美元”。

对于Arm IP/CSS的版税业务,Rene Haas则表示,基于Neoverse的数据中心版税“同比翻倍”,预计今年(2027财年)数据中心版税收入“有望再度翻倍”。目前Arm在超大规模云厂商中的CPU计算份额已约为50%(通过Neoverse CSS和Arm架构计算驱动)。

从当前数据来看,Arm在主要超大规模云服务商的CPU计算份额已约达50%。亚马逊、微软、英伟达等均已大规模商用基于Arm架构自研数据中心CPU芯片,并且这一阵营还在持续扩大。

Rene Haas强调:“到2030年,最大的CPU市场份额将属于Arm。”

编辑:芯智讯-浪客剑