合法的网贷综合融资利率,从36%降到24%了。

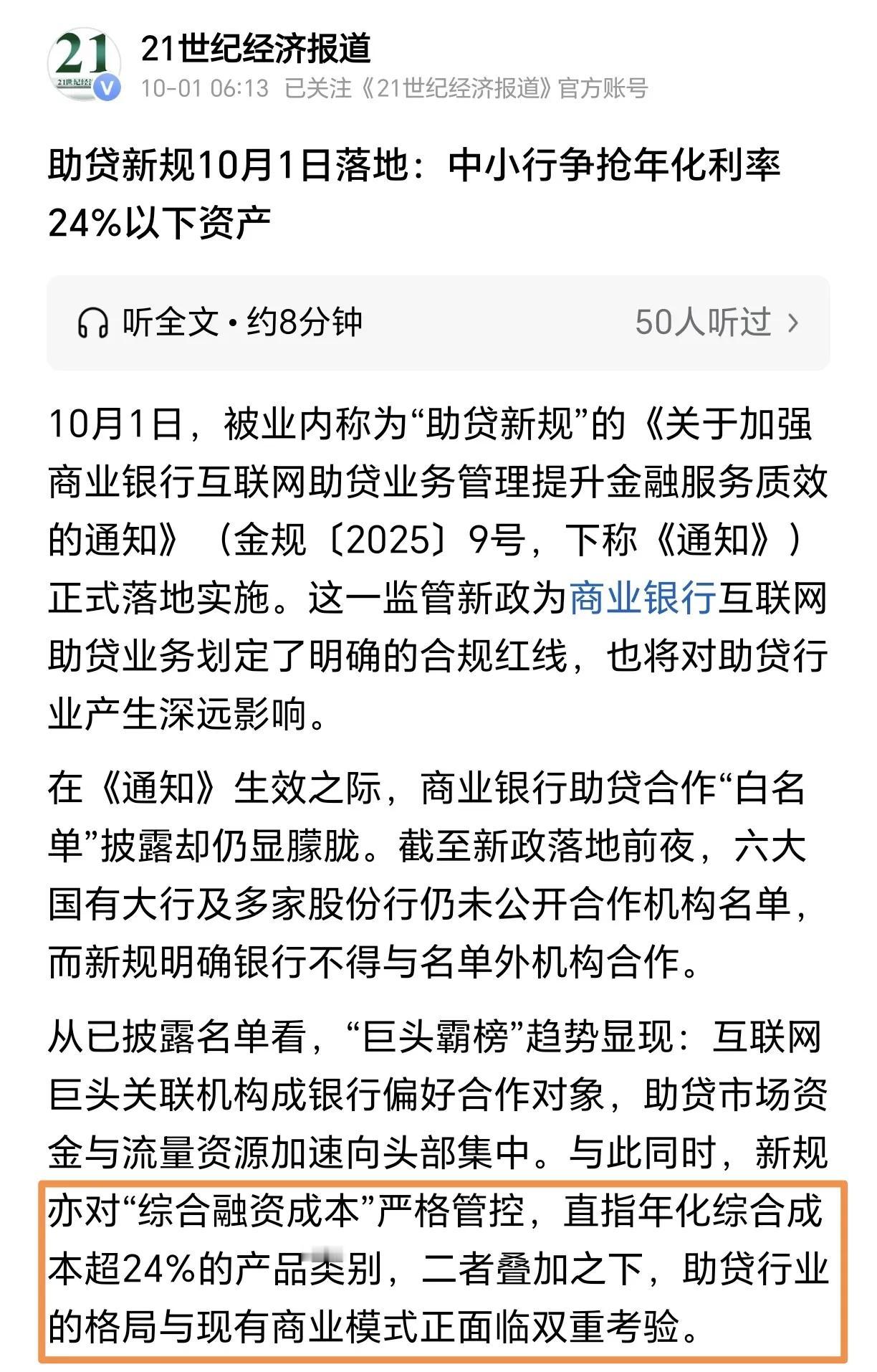

媒体报道:10月1日,被业内称为“助贷新规”的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号,下称《通知》)正式落地实施。

可能由于长假,大多数人感受不深。等收假后,政府部门上班开始实施,效果就显示出来了。

网贷负债深渊和暴力催收,目前成了我国社会上的常见问题。每年相关投诉和报道都不少。

许多网友都在网上吐槽过:国内互联网科技公司的尽头,就是“以金融创新之名”去放高利贷。

尤其是之前36%的网贷利率合法时,各个网贷平台基本是躺赚暴利,高额的利息收入足以抹平坏账亏损还能挣得盆满钵满。

比如度小满、马上金融、京东白条等都把广告营销做到高铁和各个应用界面上了。

最近助贷新规落地实施,又让各个网贷公司背后的互联网科技巨头引起了大家的讨论,最后有人发现:

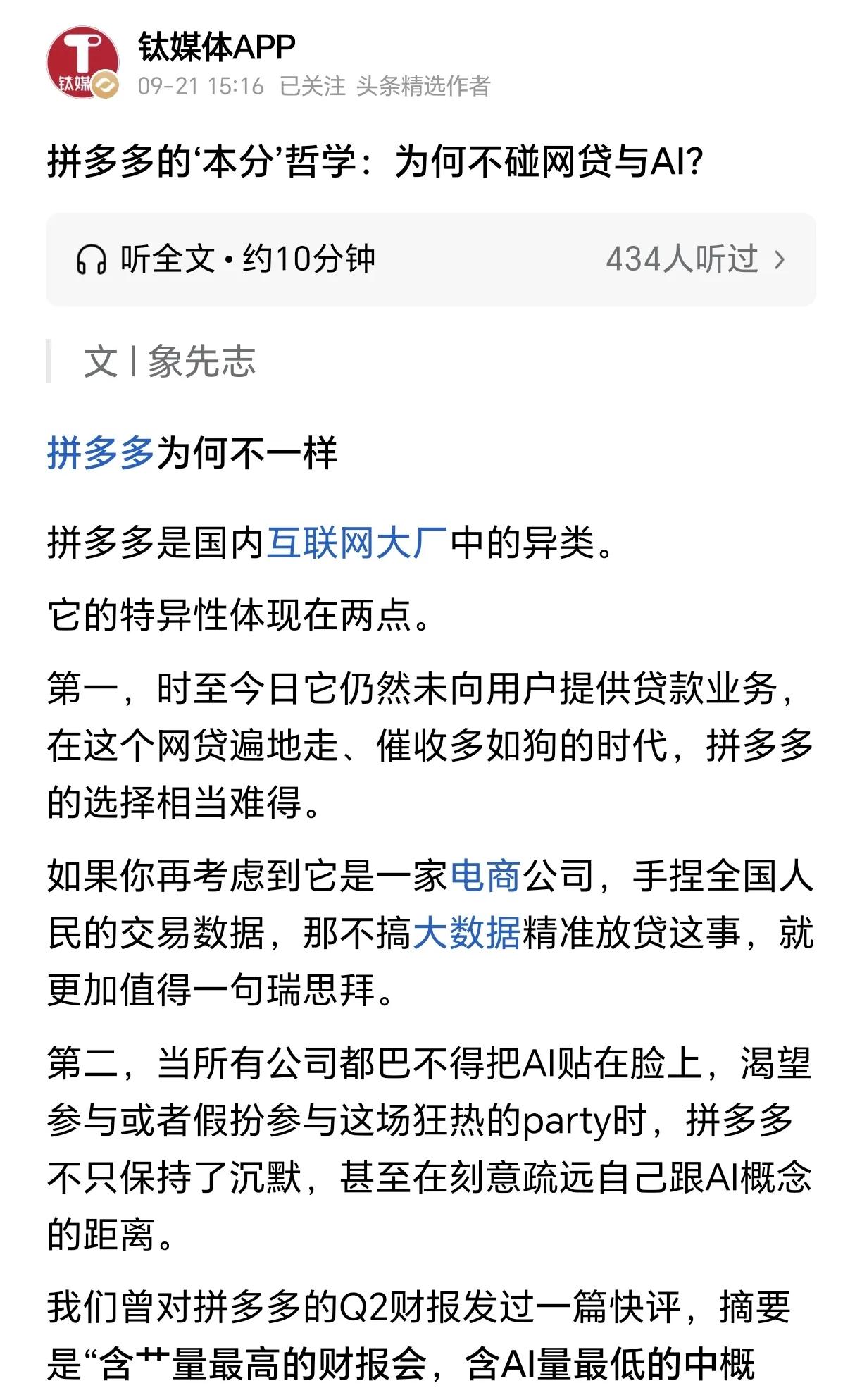

拼多多居然是国内少数没有开展自营网贷业务的互联网公司。

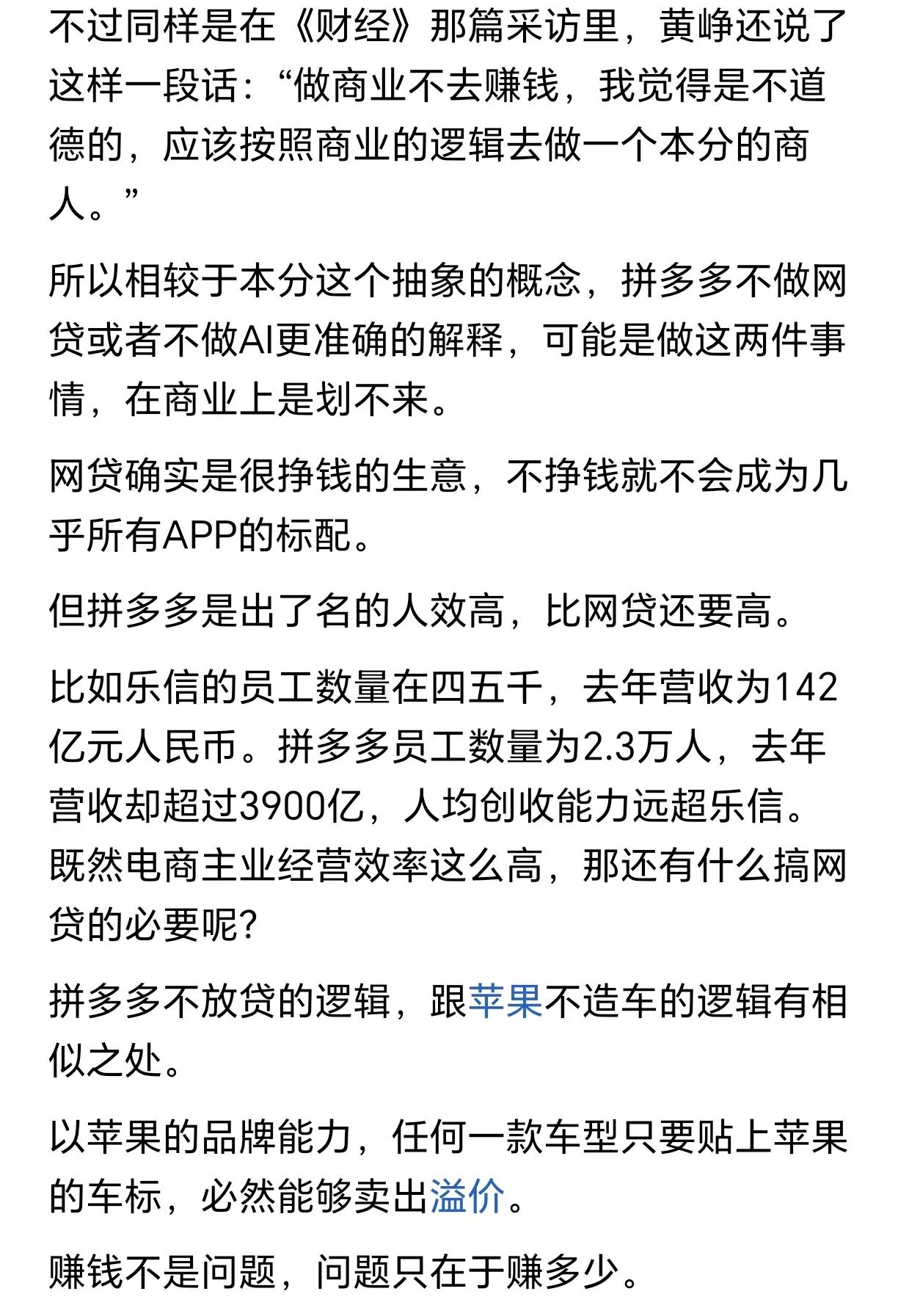

“做商业不去赚钱,我觉得是不道德的,应该按照商业的逻辑去做一个本分的商人。”

这是黄峥在新闻采访中的回应。

报道解读说网贷确实是很挣钱的生意。

但拼多多是出了名的人效高,比网贷还要高。并列举了数据:拼多多员工数量为2.3万人,去年营收却超过3900亿,人均创收能力远超一般网贷公司。既然电商主业经营效率这么高,那就没必要分心去做网贷。

赚钱不是问题,问题只在于赚多少。在自己的业务能力边界内能以高效率挣到足够多的钱,就没必要分散扩张精力去做网贷。

拼多多比起其他电商平台和互联网大厂疯狂扩张、不断涉及各个行业成为综合性巨无霸的做法,更加愿意“本分的挣钱”,只做好自己的主营业务范围。

阿里淘宝、京东等平台公司都有网贷平台业务,走多元化经营的路线。

两者难分好坏,但普通人网购时容易冲动消费,为满足购物欲望就贷款分期现在成了很常见的做法。

只是在贷款和分期网购时,计算好成本利率和自己的偿还能力就好。

网贷 网贷负债 网贷债务 网贷利率陷阱 网贷催债 网贷有多可怕