5月1日凌晨,印尼韦达湾工业园里那座原本24小时连轴转的华飞镍钴工厂,反应釜的火苗熄了一半。同一天,华友钴业发出一份措辞克制的公告,宣布对华飞部分产线临时停产检修,影响产能约一半。轻描淡写几行字的背后,是一家在过去一年贡献了母公司近一成净利润的核心海外资产,被迫主动按下暂停键。

很多人第一眼看见这条新闻,以为只是辅料涨价惹的祸。可真正把这家工厂逼到墙角的,并不是硫磺,而是几千公里外雅加达那几份政策文件。

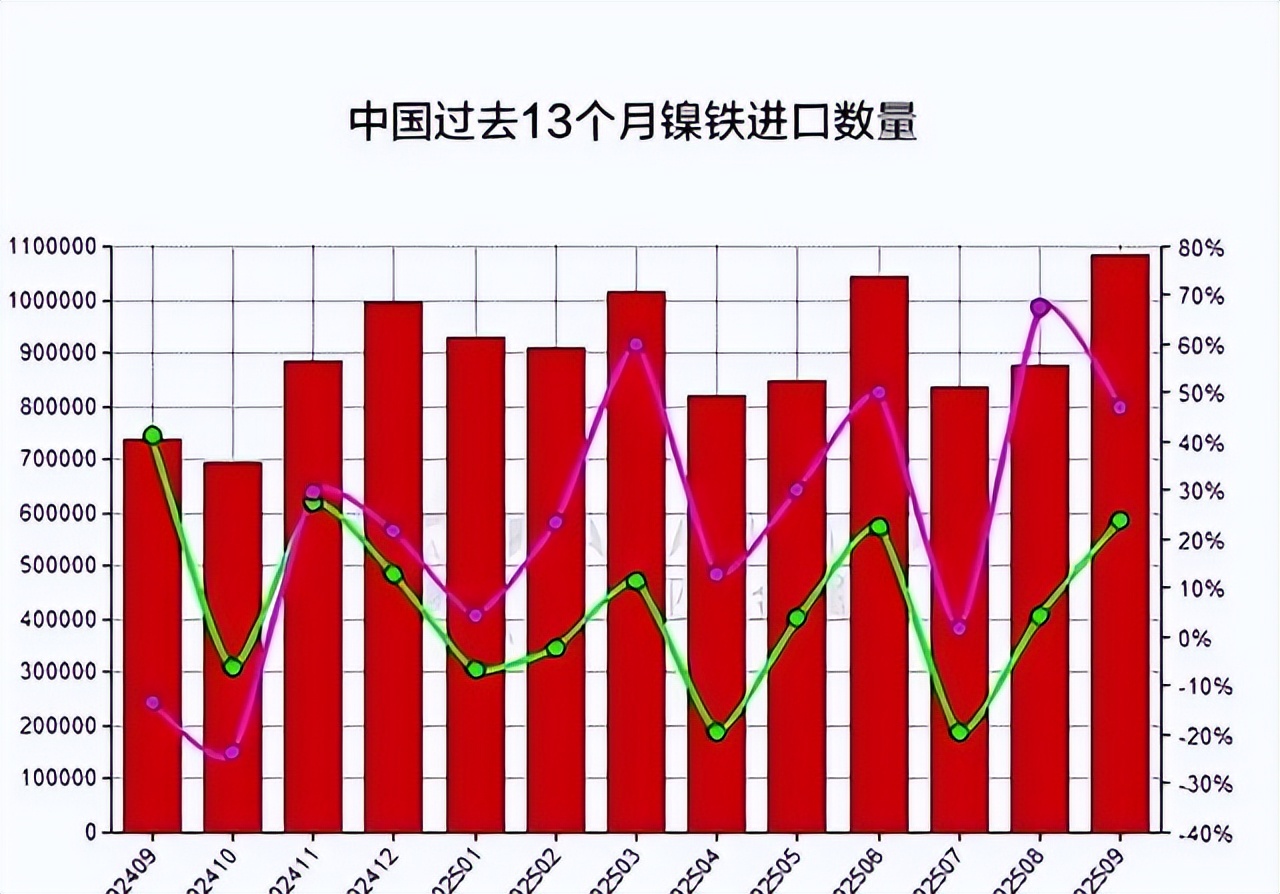

一座工厂的紧急刹车

先把账本摊开来。2025年度,华飞镍钴营业收入为144.95亿元,占公司营业收入的17.89%;华飞镍钴实现净利润12.52亿元,公司持有华飞镍钴51%股权,按照持股比例计算并考虑内部交易未实现损益抵消影响后,合并层面华飞镍钴实现归母净利润5.69亿元,占公司归母净利润的9.32%。这不是边角项目,而是华友海外版图里的"门面担当"。

公告里提到的硫磺,是HPAL湿法冶炼工艺里离不开的酸源。这两年硫磺价格走出一段陡峭的上行曲线,本身就在啃食湿法项目的利润。但真正在底盘上撕开口子的,是印尼能矿部4月中旬正式落地的镍矿基准价(HPM)新公式。

本次印尼HPM新政调整力度远超市场预期,不仅首次纳入钴、铁等伴生元素计价,更大幅上调镍矿修正系数,矿价价差翻倍,对产业链成本形成显著抬升。其中湿法冶炼受冲击远大于火法工艺。中信证券测算,低品位红土镍矿基准价暴涨约221%,单吨镍金属的现金成本被硬生生抬高约3472美元。

3472美元什么概念?放在LME镍价两万美元出头的水平上,光这一项政策就能把一个原本还能赚钱的项目压进亏损区。再叠加硫磺、能源、物流连锁涨价,停产反而比硬撑更省钱。这就是华飞"被迫主动"停一半的底层逻辑。

倒下的不止华飞一家。力勤、华越、蓝焰等几家在印尼布局湿法项目的中资企业,都在不同程度地降低负荷或减产应对。印尼镍工业论坛(FINI)近日对能矿部(ESDM)修订后的镍矿HPM计价公式表示强烈反对与遗憾,认为在冶炼厂正承受硫磺、能源及物流成本飙升的背景下,矿价的剧烈上涨将严重打击行业利润。

FINI主席指出,新规将钴、铁、铬纳入计价体系,是基于理论上的金属回收率而非实际的经济利润空间。他强调,在原料端通过HPM提价的同时,在出口端加征成品出口税,将对下游产业形成"双向成本挤压"。连印尼自家行业组织都喊疼了,足见这一刀有多深。

一套规则的连环出招

把镜头拉远,印尼这一轮政策不是单点动作,而是一整套连环组合拳。

第一拳是配额。2025年12月19日,印尼镍矿协会(APNI)宣布,2026年RKAB配额拟削减至2.5亿吨,同比降幅高达34%。配套的是审批机制变了——自2026年起,印尼将恢复RKAB的年度审批机制,取代2023年以来实行的3年期审批模式,以增强政府对资源流出节奏的年度掌控力。这意味着雅加达随时可以拧紧水龙头。今年1月,印尼主要矿商淡水河谷印尼公司坦言,其仅获批约30%的申请配额,恐难履行对苏拉威西岛多个HPAL项目的供矿承诺。

第二拳就是前面提到的HPM新公式。这一拳的精妙在于,它没有直接加税,而是改了游戏规则。过去招商引资时承诺"免费附赠"的钴、铁、铬等伴生金属,现在全部纳入计价基础,再上调修正系数。表面是技术调整,本质是把利润从冶炼端搬到矿端,从外资口袋里掏到本国政府口袋里。

供需账目同样紧张。2026年,当地冶炼厂镍矿需求约为3.4亿~3.5亿吨。若按2.6亿吨的配额目标,并考虑约90%的实际开采率,供应缺口将高达1亿吨以上。即便大幅增加菲律宾镍矿进口(2025年菲律宾对印尼出口约1500万吨),亦难以完全填补。供给端被人为收紧,价格自然要走高。中信证券预计若2026年印尼镍矿生产配额真正落地,将导致印尼镍产量下滑至260万吨—270万吨,全球镍行业供应短缺20万吨,LME镍价有望上涨至2.2万美元/吨。

可这套打法真正让人心里发凉的,是它落子的时间点。

一笔订单的弦外之音

一笔订单的弦外之音5月1日华飞停产,仅仅三天后,雅加达又有了大动作。

日本防卫大臣小泉进次郎与印尼国防部长沙夫里·斯雅姆索埃丁签署了一项国防合作协议,为促进两国未来的国防合作提供了框架,内容涵盖双方在人员交流、教育训练、国防产业、联合训练及防灾措施等方面的合作。这项旨在扩大防卫合作的协定《防务合作安排》(DCA)的签署,明确了双方将在国防装备和技术上进行合作——日本近期废除杀伤性武器的出口禁令已为此扫清了障碍。

这份协议为什么重要?因为东京刚把闸门拉开。日本政府4月21日通过内阁决议,完成了对"防卫装备转移三原则"及其运用指南的修改。规则修改后,日本取消了此前将武器出口限定在五类非战斗用途范围内的限制,原则上允许包括杀伤性武器在内的成品武器出口。日本前脚解禁,印尼后脚下单。

媒体披露的清单里最显眼的,是印尼计划向日本采购最多8艘"最上"级护卫舰,耗资约22亿美元。除此之外,印尼也有意向日采购二手潜艇,相关交易正在进一步谈判中。再往前推一个月,美国与印尼宣布建立"重大国防合作伙伴关系"。一系列动作摞在一起,画面就清晰了——经济上继续享用中国资本和技术的红利,安全上却把砝码越来越多地压向美日。

更敏感的是地理位置。印尼地处马六甲海峡,战略位置极其重要。据美国能源信息署,马六甲海峡是全球石油和液态石油运输最繁忙的咽喉要道。绝大多数运往中国的石油都要经过马六甲海峡。资源端收紧、航道端站队,这种切割式操作,让外界很难把印尼的政策只当成"纯粹的商业行为"来理解。

把4月15日改规则、5月1日华飞停产、5月4日签军购协议这三个时间点串在一起,意图根本不用解读。

多元布局的破局之道

多元布局的破局之道印尼这一轮算盘打得响,但它赌的是中国短期内离不开印尼镍矿。问题在于,这个前提正在被一点点拆掉。

最直接的替代来自菲律宾。印尼能源与矿产资源部矿物与煤炭总干事特里维纳诺表示,预计镍矿石产量较上年将下降10%至15%。此外,随着国内产量的下调,他强调,若国内冶炼厂进口镍矿石(尤其是从菲律宾进口),政府对此并无异议。这话听起来体面,其实也是无奈——印尼自己都摁不住国内冶炼厂的原料饥渴。菲律宾镍主矿区开采条件基本恢复正常,矿山积极开采发运,菲律宾矿端供应继续好转,带动国内进口逐渐回升。

技术路径上的替代更狠。这两年磷酸铁锂电池在国内新能源车市场的份额已经突破七成,对高镍三元的依赖被持续稀释;钠离子电池产业化提速;再生镍体系也在搭建。低镍化、无镍化、循环化三条线一起推进,印尼那块"高品位红土镍矿"的招牌,成色一直在打折。

资本布局也没停。华飞停产消息发布不到十天,华友钴业5月7日公告,公司与Atlantic Lithium Limited(简称"大西洋锂业")签署《方案实施契约》及相关协议附件,公司拟以协议安排收购的方式收购其100%股权。本次交易对价为2.1亿美元,标的核心资产是加纳Ewoyaa锂矿项目。释放的信号很明确:海外布局必须分散到不同司法辖区、不同矿种,鸡蛋放进一个篮子的代价,印尼已经用真金白银教过了。

底气还来自业绩本身。华友钴业2026年一季度实现营业收入258.04亿元,同比增长44.62%;净利润24.97亿元,同比增长99.45%。报告期内净利润同比增长主要受益于镍、钴、锂等金属价格的回升及公司产业一体化经营优势的持续释放。即便华飞这块利润奶酪被迫缩水,整体抗压能力依然在线。

从更长的周期看,中国低成本供应增多,加速海外高成本镍产能出清;同时中国企业在全球范围内持续深耕和扩张,目前在镍产业链中已建构起强大的话语权和控制力,使得全球镍行业集中度进入加速整合期。

印尼今天能打的牌,几乎每一张都是中国企业过去十年帮它垒起来的。140亿美元投资、整套RKEF火法和HPAL湿法生产线、电厂港口园区配套,印尼从只会卖原矿的资源国变成掌控全球七成以上镍金属供给的产业枢纽,不是天上掉馅饼。如今选择把这份合作当一次性筹码套现,账面上确实能多收点税,但被透支的国家信用,是再多军购订单也补不回来的。

资本是很现实的东西,不会跟一个反复无常的合作方长期厮守。今天能对中企"关门打狗",明天就能对别国投资者下同样的手——这个道理,雅加达的决策者迟早会明白。只是等他们想明白的时候,全球镍产业链的版图,可能已经不再围着印尼转了。