天气越来越热,夏季用电高峰即将到来。俗话说:冬炒煤夏炒电。再考虑到AI算力吃电,电力消耗只会越来越高,电力行业进入高景气周期!

值得一提的是,现在电力股大多还是个位数,估值低,正是弯腰捡黄金的好时机。

今天我在复盘时,特意从2026年一季报业绩进行发掘,发现大多数电力公司,业绩持续向好。今天我把净利润增长2倍到8倍之间的公司,分享给大家。一起来看看谁更有潜力?

第一家:三峡水利,现价6.89元,市值 132亿,双低形态。

水电运营、电网建设,2026 一季报净利润同比大幅度增长846%,盈利水平持续改善。

上涨逻辑:水电资产稳定盈利,电网改造项目放量,低估值电力标的迎来修复。

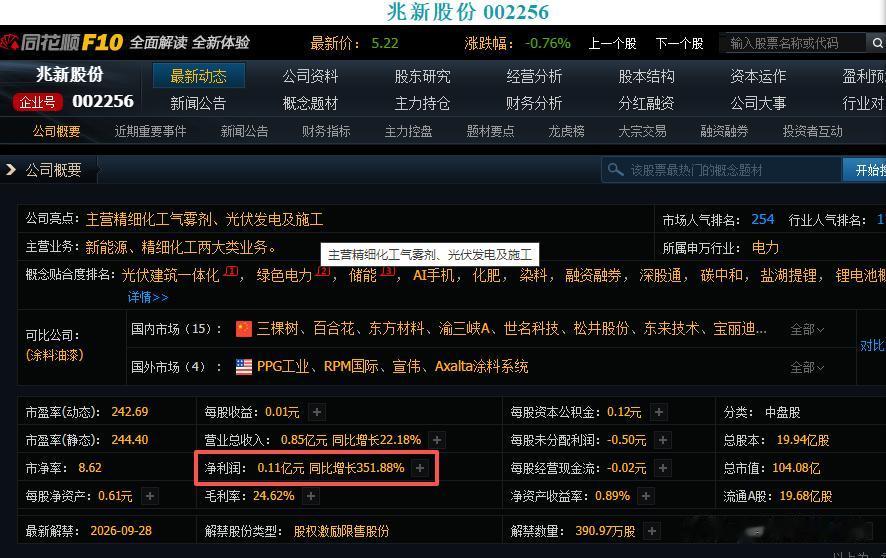

第二家:兆新股份,现价 5.22 元,市值 104 亿,成交量持续放大!

新能源、光伏储能,2026 一季报净利润大幅增长351%,经营状况持续好转,上涨逻辑:光伏储能业务逐步落地,债务压力缓解,困境反转预期强烈。

第三家:长源电力,现价 5.09 元,市值 177 亿,U形反弹。

火电、绿电运营,2026 一季报净利润同比大幅提升242%,煤价下行显著增厚利润,上涨逻辑:火电盈利拐点明确,新能源装机持续扩张,业绩增长确定性强。

第四家:惠天热电,现价 5.29元,市值 28亿,市值小弹性大。

城市供热、热电联产,2026 一季报净利润同比大增233%,成本控制成效显现,上涨逻辑:供热需求稳定,煤价回落改善盈利,低位困境反转潜力十足。

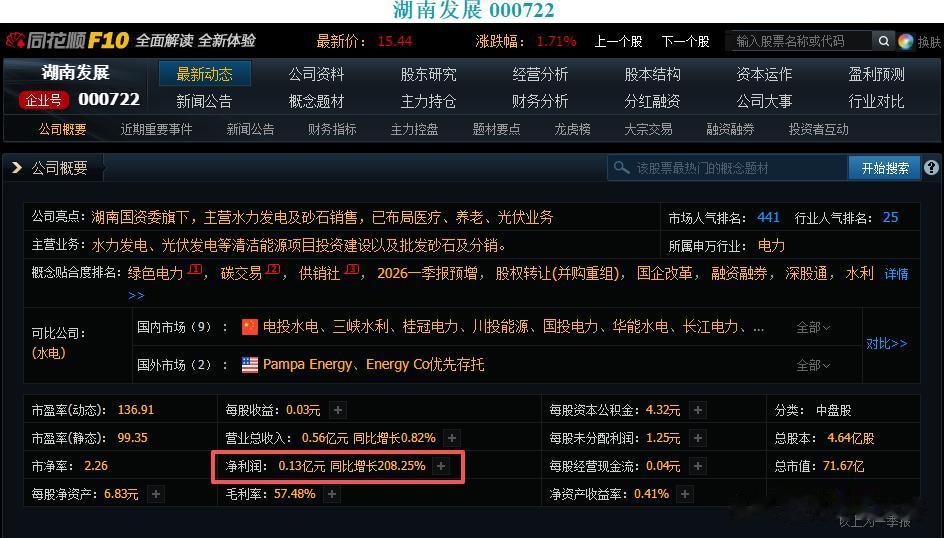

第五家:湖南发展,现价 15.44 元,市值 71 亿,沿趋势线走出上升趋势。

水电运营、养老产业,2026 一季报净利润同比大幅上涨208%,主业盈利稳健,上涨逻辑:水电资产提供稳定现金流,养老业务持续推进,低估值迎来修复。

第六家:深南电 A,现价 11.61元,市值 69 亿,近两个月,成交量温放量。

电力生产、热电联产,2026 一季报业净利润大增 197%,经营拐点逐步显现,上涨逻辑:电力供需格局改善,成本压力缓解,底部反转行情开启。

大家觉得谁更有潜力,评论区聊聊!

以上内容来自于公开信息,投资有风险,入市须谨慎!