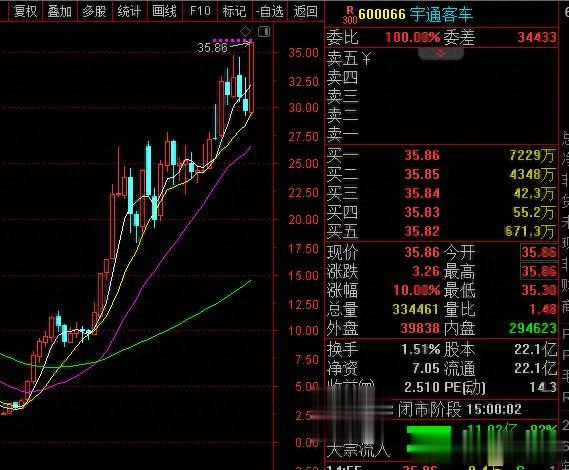

3月31日,宇通客车一字涨停,股价创历史新高,市值逼近800亿。

原因很简单:2025年年报太漂亮了——营收414亿,净利55.5亿,创历史新高。还大方分红55亿,几乎把赚的钱全分了。

但你猜怎么着?翻完整份年报,我发现一个“三指标两季恶化”的见顶信号:

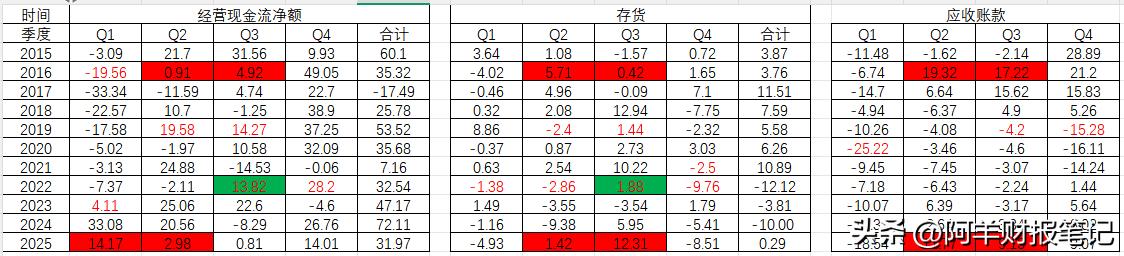

1、经营现金流:一季度还行,二季度开始恶化,全年从72亿腰斩到32亿

2、存货:二季度、三季度连续攀升

3、应收账款:二季度、三季度连续加速增长

三个指标同步恶化,而且是连续两个季度——这就是很典型的“业绩见顶”信号。

今天我们就用这个框架,拆一拆宇通客车这份“漂亮”年报背后,到底藏着什么?

顺便问一句:你身边跑客运、旅游大巴的朋友,这两年生意是好了还是差了?

一、业绩虽漂亮,但“含金量”在降2025年,宇通交出了一份漂亮的成绩单:

但漂亮的数据背后,有几个“减速”信号值得留意:

第一个减速:利润增速从139%掉到35%。2023年涨139%,2024年涨127%,2025年只涨35%——增速在断崖式下滑。

第二个减速:营收增速从38%掉到11%。卖车的速度慢了,增长乏力。

第三个减速:非经常性损益撑场面。2025年有9.7亿的利润来自理财收益等“外快”,占了净利润近18%。主业赚的钱,其实只涨了32%。

业绩漂亮,但含金量在下降。这就像一个人工资没涨,靠卖股票赚了一笔,看着有钱了,但不持久。

不过,比增速放缓更值得警惕的,是下面这三个信号。

二、核心警报:三个指标连续两个季度同步恶化

二、核心警报:三个指标连续两个季度同步恶化这是判断“业绩见顶”最核心的信号——看现金流、存货、应收账款这三个指标是否连续两个季度同时恶化。宇通客车恰恰踩中了这个信号。

第一个警报:经营现金流持续恶化

全年经营现金流只有32亿,比2024年的72亿少了40亿,暴跌55%。

Q2和Q3连续两个季度现金流急剧恶化,Q3只剩0.82亿。这说明公司在二、三季度收钱越来越难,直到Q4年底集中回款才有所缓解。

第二个警报:存货连续两个季度攀升

Q2、Q3连续两个季度存货增加,说明产品卖得慢了,积压在仓库里。

第三个警报:应收账款连续两个季度加速增长

Q2、Q3连续两个季度应收账款增速加快,Q3同比增幅高达30%,远超营收增速。客户开始赊账了,钱越来越难收回来。

把这三个信号放在一起看:

三个指标在Q2、Q3连续两个季度同步恶化——这就是“业绩见顶”的典型信号。如果Q4没有年底回款救场,数据会更难看。

你细品:现金流腰斩+存货积压+应收飙升,三个指标同时恶化,这还不是见顶信号吗?

当然,宇通也有亮色,不能一棍子打死。

三、海外业务和毛利率是亮点亮点一:海外业务还在增长

2025年海外收入211亿,同比增长39%,首次超过国内,占总营收的43%。出口销量1.7万辆,增长22%。海外毛利率29.6%,比国内高1.2个百分点——卖到国外的车比国内更赚钱。

亮点二:四季度毛利率创了近几年的单季新高

2025年Q4,公司毛利率达到28.5%左右,同比提升近3个百分点,创了近几年单季新高。说明产品结构在优化,高毛利车型卖得更好了。

但这两个亮点,能对冲掉“三指标恶化”的风险吗?我看悬。

海外业务虽然好,但占比只有43%,而且还有以色列经销商仲裁索赔2.69亿欧元的风险悬在头上;毛利率创新高,但现金流腰斩说明赚的钱没收回来,这个“高毛利”的含金量要打折扣。

四、回到开头的问题:股价涨停背后藏着什么?

四、回到开头的问题:股价涨停背后藏着什么?我的答案是:业绩还在涨,但“三指标两季恶化”的见顶信号已经亮起。

上述分析的三个信号叠加,就是很典型的“业绩见顶”前兆。

当然,宇通也有底牌:海外业务还在增长,四季度毛利率创新高,分红是真金白银的诚意(55亿),龙头地位依然稳固。

但底牌再硬,也改变不了“三个指标同步恶化”的事实。现在的宇通,就像一辆高速行驶的车——速度还在,但油箱漏了,轮胎也在漏气。

最后问你一句:你觉得宇通客车的业绩见顶了吗?股价还能继续涨吗?

评论区打你的选项,聊聊理由。

风险提示:本文仅基于公司公开财报数据进行客观解析,不构成任何投资建议。股市有风险,投资需谨慎。

版权声明:本文为作者原创,首发于头条号“阿羊财报笔记”,未经授权谢绝转载。