【环球网财经综合报道】广西双英集团股份有限公司的主营业务为汽车座椅总成、汽车座椅骨架总成等,主要为整车制造企业提供配件产品服务,下游客户覆盖了上汽、吉利等知名整车生产企业,目前该公司正在申请上市。

据招股书披露,双英集团的董事会秘书为任智,其此前于2011年10月至2012年4月就职于重庆品筑装饰设计有限公司,担任人力资源经理,后于2012年4月开始担任重庆双英汽车配件制造有限公司的总经理助理职务。根据《天眼查》显示,“重庆品筑装饰设计有限公司”注册成立于2011年8月,注册资本为10万元、员工为零。至于如此经营体量的公司为什么会需要“人力资源经理”这一职务,双英集团并未回应记者采访。

不仅如此,双英集团的董事、财务总监为王洪,招股书披露其出生于1983年4月、本科学历,2002年10月至2006年9月,就职于重庆双英汽车配件制造有限公司,任成本会计,也即其入职双英公司时年仅19周岁。类似情况还有职工董事为蒋金汐,招股书披露其出生于1987年6月、本科学历,2006年3月至2010 年11月,就职于双英有限,历任出纳、总经理助理,也即其入职双英公司时同样年仅19周岁。

另据《审核问询函的回复》披露,双英集团曾将原有生产骨架的厂房、设备租赁给普拓公司、甫拓公司,并向后者进行大额采购,这两家公司均为双英集团实际控制人实际控制的企业。但由于2020年至2021年钢材市场价格大幅上涨,甫拓公司在2020年至2022年连续三年亏损,也即该公司并未将原材料价格波动完全传导给双英集团;2024年6月,上述两家公司变更经营范围为食用农产品零售,后于2024年下半年注销。监管部门要求公司针对上述关联交易的公允性做出说明。

对此,双英集团在《审核问询函的回复》中强调,发行人向关联方采购的主要为座椅配件、外购件、骨架总成、钢材及水电、物业服务等;发行人向关联方的采购价格公允,不存在对发行人或关联方的利益输送情形。同时,在《审核问询函的回复》中针对普拓公司、甫拓公司的亏损给出原因包括“主要负责加工工序,附加值较低”、“经营期间原材料价格较比公司骨架自制时点呈上升趋势,导致经营业绩走弱”等。

但据公开信息,普拓公司、甫拓公司在2021年向双英集团销售骨架产品时,毛利率几乎为零,考虑到两家公司所生产的骨架产品基本都是提供给双英集团,如果没有上述两家向双英集团租赁设备与厂房进行生产,就意味着双英集团需要自行生产上述产品。至于普拓公司、甫拓公司在无法实现盈利的条件下,为什么还要去开展经营骨架生产业务,双英集团同样未予回应。

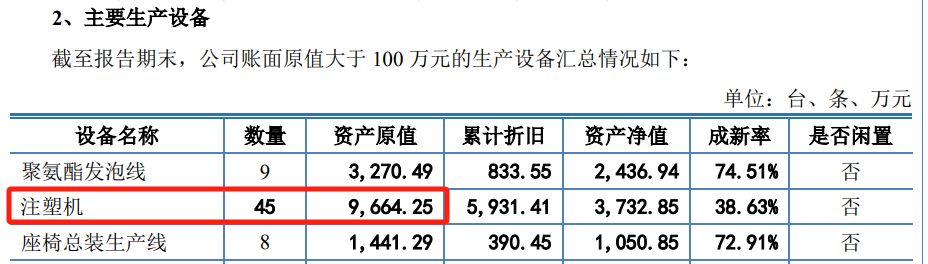

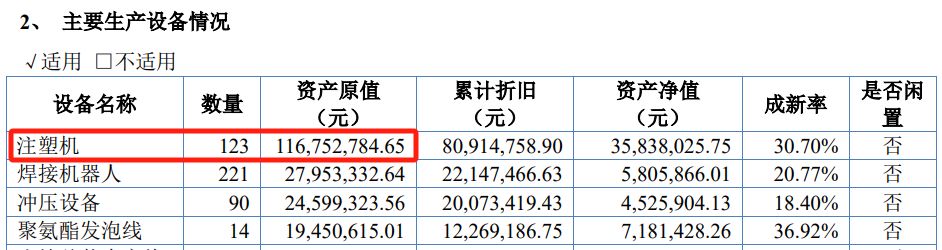

此外,双英集团的核心产品中包括内外饰件,招股书披露,公司生产的内外饰件产品种类繁多,且客户需求不同,在产品形状、规格 加工工艺、加工时间等方面存在较大差异,考虑到注塑机为公司生产各类内外饰塑料件产品的主要生产设备,注塑机的使用次数大体能够反映公司整体的生产负荷情况。

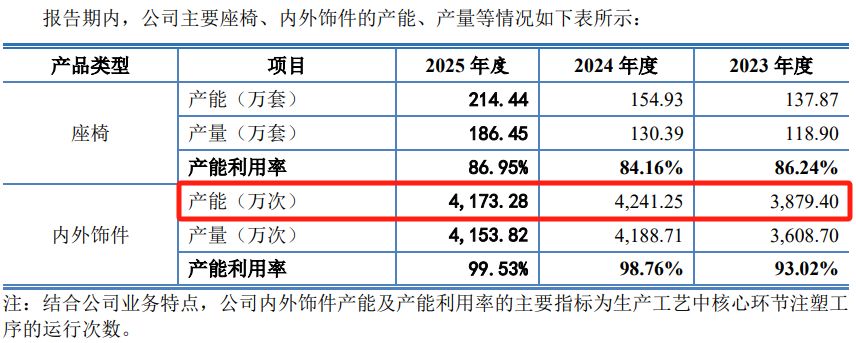

根据双英集团在2026年4月发布的招股书(上会稿)披露,截至报告期末拥有注塑机45台,对应资产原值为9664.2万元。而据公司此前于2024年6月发布的公开转让说明书(申报稿)披露,截至当时拥有注塑机123台、对应资产原值达1.17亿元。也即在最近两年间,公司拥有的注塑机数量大幅减少。但与此同时,公司的内外饰件产能却从2023年的3879.4万次增长到2025年的4173.28万件。

不仅如此,公司此前拥有的123台注塑机减少到45台的同时,对应资产原值仅减少了2000万元,对应减少的设备单台对应成本仅为25万元左右,而剩余的45台注塑机对应单台成本高达约200万元。