素有“药中茅台”之称的片仔癀,深陷戴维斯双杀,股价年内下跌15%,仍处于寻底阶段。

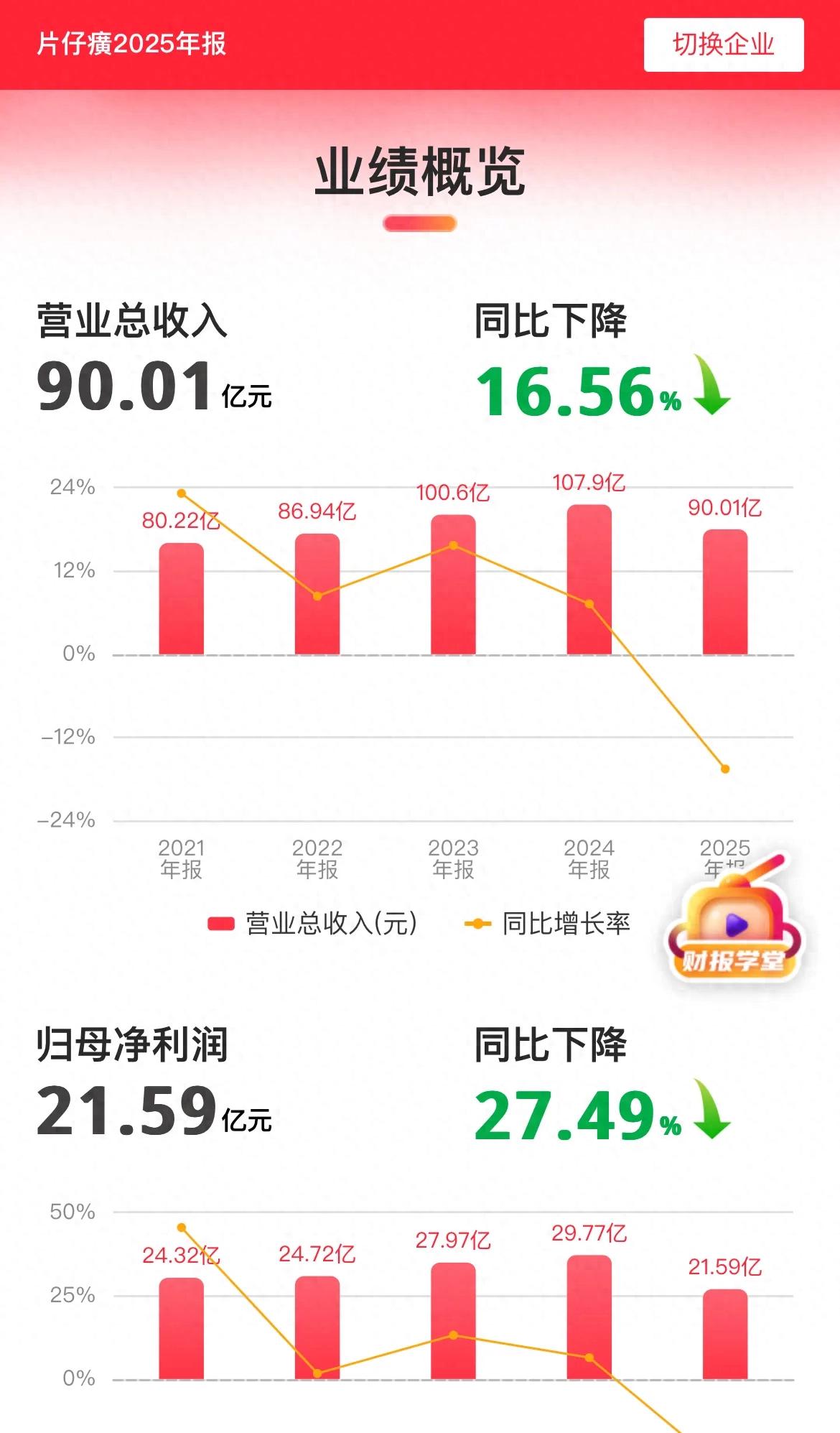

2025年迎来上市首份营收、净利润双下滑年报,营收90.01亿元同比下滑16.56%,净利润21.59亿元大跌27.49%;

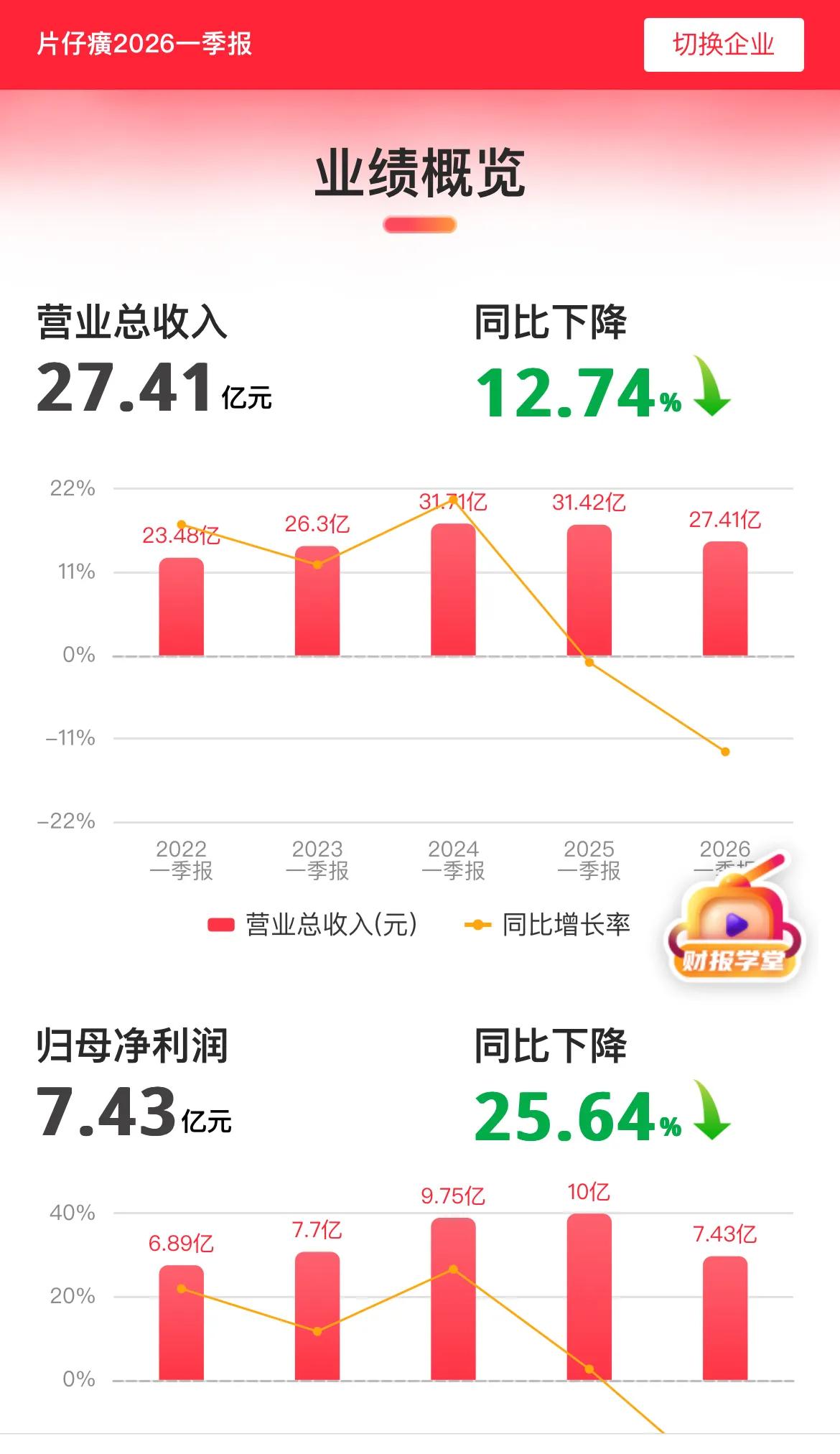

2026年一季度颓势延续,营收、净利继续双位数下滑,利润降幅显著大于营收。

业绩走弱主因消费端遇冷、量价齐跌。

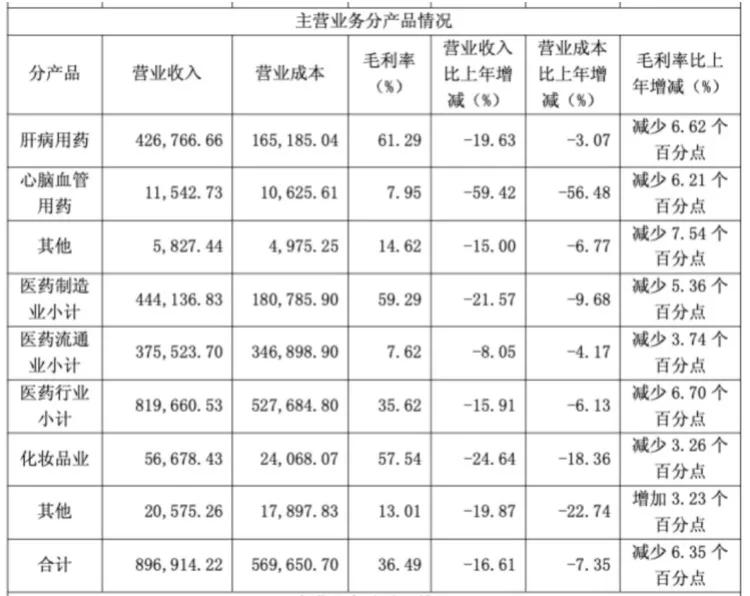

核心肝病用药营收大幅回落,毛利率明显下滑。

过去依托稀缺属性充当高端礼品,多次涨价催生炒作泡沫,单品零售价一路走高。

如今高端礼品需求降温,市场炒作退潮,二手回收价近乎腰斩,电商平台普遍折价售卖,官价体系失守。

公司过往提价+铺货的增长模式彻底失灵,渠道库存大幅激增,核心单品收入已连续六个季度负增长。

成本端更是雪上加霜,天然牛黄等核心原料前期价格暴涨,虽年末价格回落,但公司消耗的是高位囤货原料,生产成本居高不下。

形成产销量增长、营收毛利反而下滑的背离格局,利润空间被终端降价与高原料成本双向挤压,以往靠涨价保利润的路径已走不通。

财报暴露多处明显短板:

一是盈利质量极差,经营现金流同比减少超九成,账面利润多为纸面利润,回款能力大幅弱化;

二是数据披露模糊,产销量与营收毛利走势背离,未清晰拆分量价结构;

三是高价原料库存、渠道巨量库存的减值与后续业绩冲击,未充分披露风险;

四是单一单品依赖过重,抗周期能力不足。

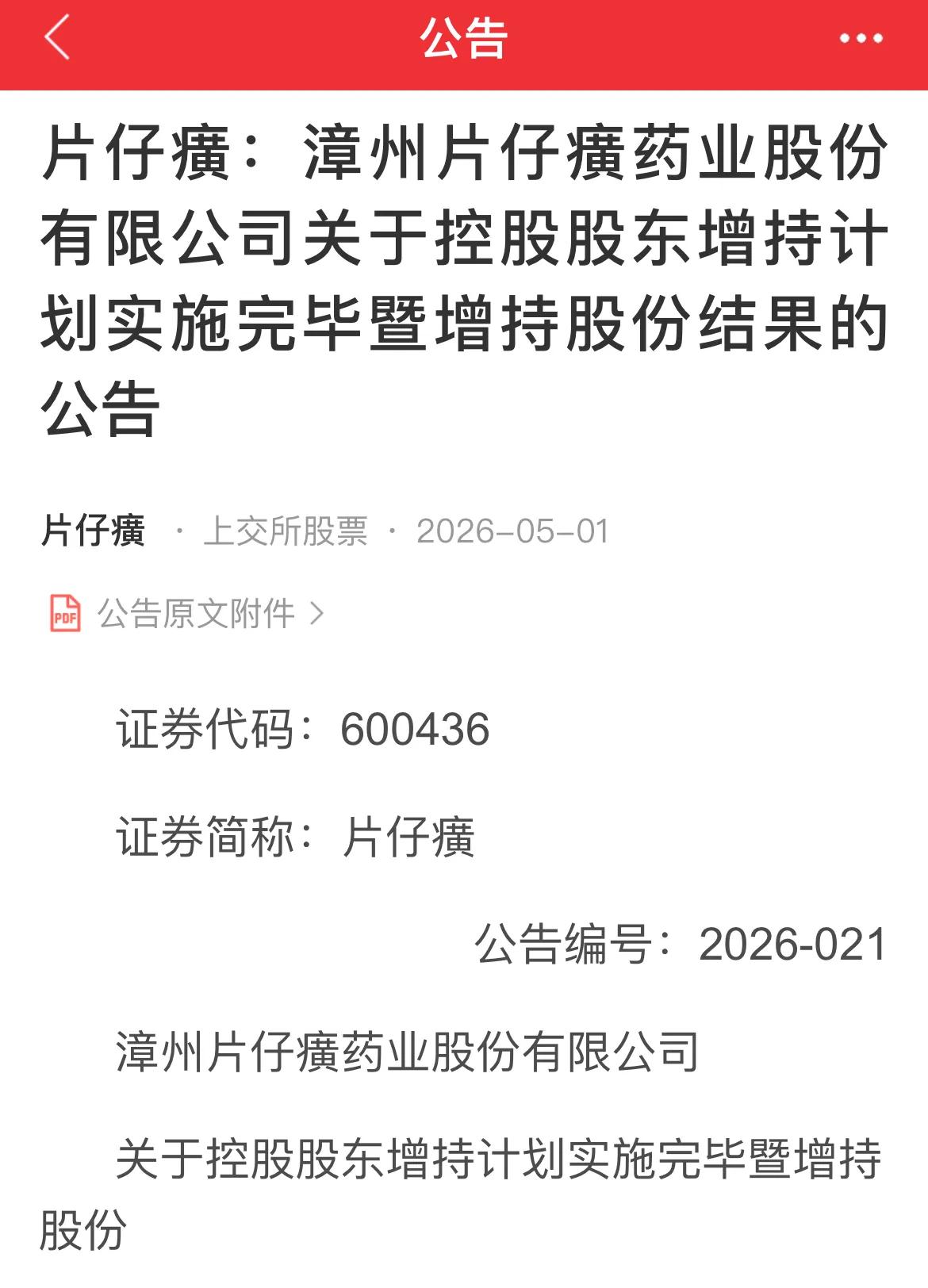

值得注意的是,2026年2-4月,控股股东九龙江集团耗资约5亿元增持公司股份,持股比例升至51.50%。

但大股东增持仅能短期阻止股价下跌速度,无法改变基本面,既不能扭转消费端需求疲软、渠道库存高企的现状,也无法对冲高原料成本压力,更难以逆转营收与净利润的下滑趋势,中长期业绩仍取决于终端需求修复与成本管控成效。

短期原料降价利好传导滞后,渠道去库存、终端价格修复仍需时间,片仔癀已进入中长期业绩与估值的深度调整期。

前几年片仔癀曾被机构们极致抱团暴涨几十倍,市盈率超百倍、市净率高达二十多倍。

抱团股一旦业绩不及预期,抱团瞬间瓦解,从蜂拥追捧转为一地鸡毛。

片仔癀从高位回调70%了,还没出现止跌企稳的信号……前几年某大V一直吹捧它,说它会上千元,在这里的几位朋友当时挺崇拜那位大V,结果一直抄底一路套……近几年本人一直提醒朋友们不要盲目抄底基本面走下坡路的它,还被人投诉,说断章取义,本人写过几篇关于片仔癀的文章全部被下架……预计本篇文章很快就会被投诉而下架……

好企业也要等好价格才是好投资;基本面下行切忌盲目抄底,抱团只是一时行情,长期股价终究回归业绩本身。大股东增持仅能短暂阻止股价下跌的速度,无法逆转营收、净利下行的基本面趋势。