谁能想到,靠SU7横扫市场的小米汽车,也迎来了自己的“成长阵痛”?2026年一季度数据一出,不少人都捏了把汗。

营收199亿元(整车业务占190亿),交付8.09万辆,同比增长6.6%,却经营亏损31亿元,毛利率也回落至20.1%。

其实这波波动早有伏笔。

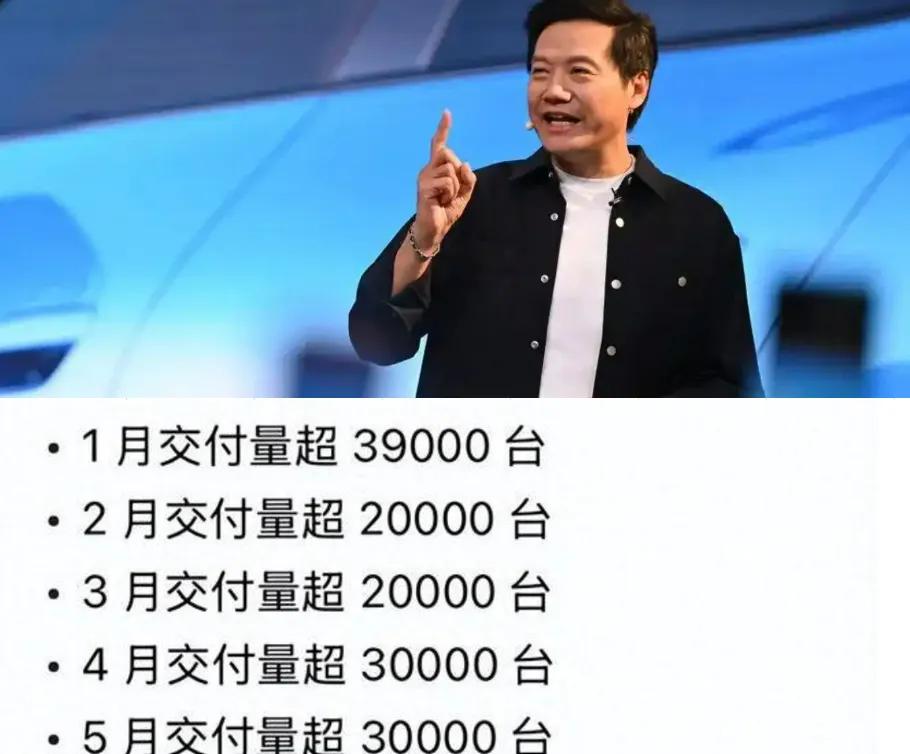

先是老款SU7停产,新款3月预售、4月才正式交付,一季度只剩YU7稳定在售,交付环比自然下滑。

再加上上游零部件涨价、购置税补贴及清库让利,毛利率被拉低也在情理之中。

不过回暖信号已经显现,4月新款SU7交付2.68万辆,锁单直接突破8万,销量回升势头明显。

小米显然没打算停在“单款爆火”的阶段,反而卯足了劲铺起了全品类盘子。

新款SU7成销量主力,YU7站稳20万级SUV市场,还有定位跑车级的YU7 GT。

而且听说年内计划推出大型SUV,下半年还将推出增程车型“昆仑”,全年交付目标定在55万辆,几乎全靠新品放量支撑。

但更值得关注的是它的全球化布局:2027年下半年首站进军欧洲,2028年上半年覆盖英、澳、日等右舵市场,人事调整已全部就位,未来五年还计划在海外开设1万家小米之家,联动手机与AIoT业务。

算上2021-2025年近300亿的研发投入,未来五年还要再砸2000亿,目标直指全球前五车厂。

说白了,小米汽车已经从“流量驱动的爆款阶段”,转向了体系能力的硬仗。

现在的亏损更像是换赛道的“入场券”,能不能靠新品放量和全球化落地撑住这份野心,就看接下来的几步棋了。